Den digitalen Tresor öffnen Wie die Blockchain die Geschäftseinkommensstruktur verändert

Das Summen des digitalen Zeitalters wird immer lauter, und im Zentrum steht eine Technologie, die das Potenzial hat, die Finanzwelt grundlegend zu verändern: die Blockchain. Sie ist weit mehr als nur die Grundlage von Kryptowährungen; sie ist ein verteiltes, unveränderliches Register, das beispiellose Transparenz, Sicherheit und Effizienz bietet. Wenn wir von „Blockchain-basierten Geschäftseinnahmen“ sprechen, meinen wir nicht nur eine neue Zahlungsmethode, sondern einen Paradigmenwechsel in der Wertschöpfung, im Werttausch und letztendlich im Geschäftserfolg. Das ist keine Science-Fiction, sondern die sich entfaltende Realität einer dezentralen Zukunft.

Stellen Sie sich eine Welt vor, in der Einkommensströme nicht länger von traditionellen Vermittlern abhängig sind, Transaktionen sofort nachvollziehbar sind und geistiges Eigentum direkt monetarisiert werden kann – ohne die üblichen Kontrollinstanzen. Das ist das Versprechen der Blockchain. Im Kern ermöglicht die Blockchain-Technologie die Erstellung digitaler Datensätze, die in einem Netzwerk von Computern geteilt werden. Jede neue Transaktion wird als „Block“ hinzugefügt und mit der vorherigen verknüpft, wodurch eine chronologische Kette entsteht. Diese dezentrale Struktur bedeutet, dass keine einzelne Instanz die Kontrolle hat, was die Blockchain extrem resistent gegen Manipulation und Betrug macht. Für Unternehmen bedeutet dies ein Maß an Vertrauen und Transparenz, das zuvor unvorstellbar war und den Weg für neuartige Einkommensmodelle ebnet.

Einer der bedeutendsten Auswirkungen der Blockchain auf Unternehmenseinnahmen liegt im Aufstieg der dezentralen Finanzdienstleistungen (DeFi). DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherung – auf Blockchain-Basis transparent und ohne Zugangsbeschränkungen abzubilden. Für Unternehmen eröffnen sich dadurch vielfältige Möglichkeiten. Anstatt auf Bankkredite angewiesen zu sein, können sie über DeFi-Protokolle direkt auf einen globalen Liquiditätspool zugreifen, oft zu günstigeren Konditionen und mit kürzeren Bearbeitungszeiten. Diese geringere Abhängigkeit von traditionellen Finanzinstituten kann die Betriebskosten deutlich senken und Kapital für Wachstum freisetzen. Darüber hinaus können Unternehmen passives Einkommen erzielen, indem sie ihre digitalen Vermögenswerte staken oder DeFi-Plattformen Liquidität bereitstellen und so ungenutztes Kapital in gewinnbringende Vermögenswerte verwandeln.

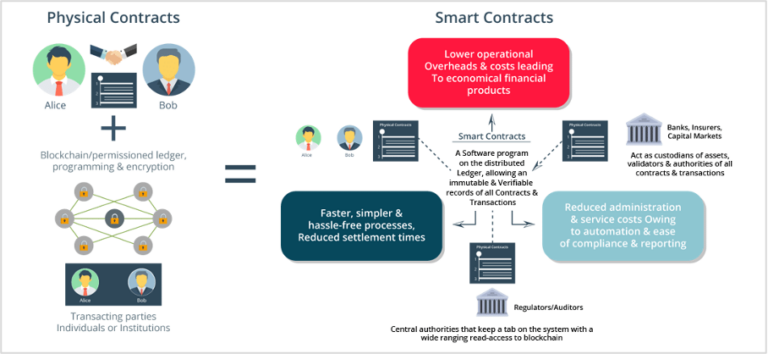

Smart Contracts sind ein weiterer Eckpfeiler der Blockchain-basierten Einkommensgenerierung. Dabei handelt es sich um selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie führen automatisch Aktionen aus, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt die Notwendigkeit von Zwischenhändlern und das Risiko von Vertragsverletzungen wird minimiert. Für Unternehmen bedeutet dies eine optimierte Einnahmenerfassung, automatisierte Lizenzgebührenzahlungen und eine effiziente Abwicklung von Lizenzverträgen. Nehmen wir beispielsweise einen Musikstreaming-Dienst auf Blockchain-Basis. Smart Contracts könnten die Lizenzgebühren bei jedem Abspielen eines Songs automatisch an Künstler und Rechteinhaber auszahlen und so zeitnahe und transparente Zahlungen gewährleisten. Dies erhöht nicht nur die Zufriedenheit der Künstler, sondern reduziert auch den Verwaltungsaufwand für die Plattform und steigert somit deren Rentabilität.

Das Konzept der Tokenisierung revolutioniert auch die Art und Weise, wie Unternehmen ihre Vermögenswerte monetarisieren können. Tokenisierung bedeutet, Rechte an einem Vermögenswert in einen digitalen Token auf einer Blockchain umzuwandeln. Dies ist auf nahezu alles anwendbar: Immobilien, Kunst, geistiges Eigentum und sogar zukünftige Einnahmequellen. Durch die Tokenisierung von Vermögenswerten können Unternehmen Eigentumsanteile aufteilen und diese so einem breiteren Investorenkreis zugänglich machen. Dadurch können neue Finanzierungsquellen erschlossen und liquide Märkte für zuvor illiquide Vermögenswerte geschaffen werden. Beispielsweise könnte ein Unternehmen, das eine neue Software entwickelt, zukünftige Lizenzeinnahmen tokenisieren und diese Token im Austausch gegen Vorabkapital an Investoren verkaufen. Dies stellt eine sofortige Finanzierung für die Entwicklung bereit und ermöglicht es Investoren, am Erfolg der Software teilzuhaben. Die Möglichkeit, diese digitalen Wertdarstellungen auf einer Blockchain zu erstellen und zu handeln, eröffnet völlig neue Wege für Kapitalzuführung und Umsatzrealisierung.

Über direkte Finanzanwendungen hinaus steigert die Blockchain-Technologie die Einnahmen durch verbesserte operative Effizienz und mehr Vertrauen. Das Lieferkettenmanagement, ein kritischer Bereich für viele Unternehmen, befindet sich im Wandel. Indem jeder Schritt im Lebenszyklus eines Produkts in der Blockchain erfasst wird, erreichen Unternehmen beispiellose Transparenz. Dies hilft nicht nur, Betrug und Produktfälschungen zu verhindern und so Markenwert und Umsatz zu schützen, sondern ermöglicht auch ein effizienteres Bestandsmanagement und eine schnellere Streitbeilegung. Wenn alle Beteiligten in einer Lieferkette den geteilten Daten vertrauen können, führt dies zu reibungsloseren Abläufen, weniger Verschwendung und letztendlich zu höherer Rentabilität. Ein Kunde kann einen QR-Code auf einem Produkt scannen und dessen gesamte Historie – vom Rohmaterial bis zum Verkaufsregal – einsehen, alles in der Blockchain verifiziert. Dies schafft Vertrauen bei den Kunden und schlägt sich direkt in Umsatz und Gewinn nieder.

Darüber hinaus ermöglicht die Blockchain die Entwicklung neuer Geschäftsmodelle, die auf Gemeinschaft und gemeinschaftlichem Eigentum basieren. Dezentrale autonome Organisationen (DAOs) beispielsweise sind Organisationen, die durch in Computerprogrammen kodierte Regeln gesteuert werden, von DAO-Token-Inhabern kontrolliert werden und keiner zentralen Instanz unterliegen. Unternehmen können DAOs nutzen, um die Kundenbindung zu stärken, indem sie Kunden an Entscheidungsprozessen beteiligen und ihnen sogar Gewinnbeteiligungen ermöglichen. Dies kann zu einer höheren Kundentreue und der Entwicklung von Produkten und Dienstleistungen führen, die besser auf die Marktnachfrage abgestimmt sind und somit indirekt den Umsatz steigern.

Die Auswirkungen auf den Welthandel sind immens. Grenzüberschreitende Zahlungen, die oft mit hohen Gebühren und langen Abwicklungszeiten verbunden sind, können durch die Blockchain-Technologie deutlich verbessert werden. Stablecoins, Kryptowährungen, die an einen stabilen Vermögenswert wie den US-Dollar gekoppelt sind, ermöglichen nahezu sofortige und kostengünstige internationale Transaktionen. Diese Effizienz kann die Betriebskosten von Unternehmen im internationalen Handel senken, ihre Wettbewerbsfähigkeit steigern und potenziell ihre Gewinnmargen erhöhen. Die Möglichkeit, Geschäfte reibungslos und kostengünstig über Grenzen hinweg abzuwickeln, ist ein wesentlicher Treiber für höhere Unternehmenseinnahmen in der digitalen Wirtschaft. Das komplexe Geflecht des traditionellen Finanzwesens mit seinen zahlreichen Intermediären und Regulierungen wird entwirrt und gibt den Weg für einen direkteren und effizienteren Wertfluss frei. Dieser grundlegende Wandel ist nicht nur eine Verbesserung, sondern eine völlige Neugestaltung der Art und Weise, wie Unternehmen ihre Einnahmen erzielen und verwalten.

Mit dem weiteren Vordringen in die Blockchain-Technologie entwickelt sich das Konzept des „Blockchain-basierten Geschäftseinkommens“ über reine Effizienzsteigerungen und neue Finanzierungsmodelle hinaus. Es berührt das Wesen digitalen Eigentums, geistigen Eigentums und die Entstehung völlig neuer Wirtschaftsformen. Die Möglichkeit, digitalen Vermögenswerten dank der Unveränderlichkeit der Blockchain nachweisbare Knappheit und Eigentumsrechte zu verleihen, erschließt Einnahmequellen, die zuvor theoretisch oder unmöglich waren. Hier zeigt sich die wahre Magie der Dezentralisierung und bietet Unternehmen beispiellose Kontroll- und Monetarisierungsmöglichkeiten.

Betrachten wir die aufstrebende Welt der Non-Fungible Tokens (NFTs). Ursprünglich mit digitaler Kunst und Sammlerstücken assoziiert, stellen NFTs einen leistungsstarken Mechanismus für Unternehmen dar, um durch einzigartige digitale Assets Einnahmen zu generieren. Ein Unternehmen kann NFTs erstellen und verkaufen, die digitale Zwillinge physischer Produkte, exklusive digitale Erlebnisse, In-Game-Gegenstände für virtuelle Welten oder sogar digitale Garantien und Echtheitsnachweise repräsentieren. Da jedes NFT einzigartig und auf der Blockchain verifizierbar ist, kann es weiterverkauft werden, wodurch der ursprüngliche Ersteller Lizenzgebühren aus Weiterverkäufen erhält – eine kontinuierliche Einnahmequelle, die zuvor nur schwer zu realisieren war. Beispielsweise könnte eine Modemarke digitale Kleidung in limitierter Auflage als NFTs verkaufen, die dann von Avataren in virtuellen Räumen getragen oder sogar auf physische Produkte authentifiziert werden kann. Der im Smart Contract integrierte Lizenzgebührenmechanismus stellt sicher, dass die Marke einen Prozentsatz jedes weiteren Verkaufs erhält und so einen dauerhaften Einnahmekanal schafft. Dies verändert die Ökonomie des Produktlebenszyklusmanagements und der Kundenbindung grundlegend.

Die bereits erwähnte Demokratisierung von Investitionen durch Tokenisierung erstreckt sich auch auf Umsatzbeteiligungsmodelle. Unternehmen können Token ausgeben, die einen Anteil an ihren zukünftigen Gewinnen oder bestimmten Einnahmequellen repräsentieren. Dies ermöglicht eine direktere Interessensangleichung zwischen dem Unternehmen und seinen Investoren, die so zu Anteilseignern mit einem direkten Interesse am Unternehmenserfolg werden. Im Gegensatz zu traditionellen Aktien können diese Umsatzbeteiligungs-Token flexibler gestaltet und leichter auf Sekundärmärkten gehandelt werden. Dies bietet Investoren Liquidität und Unternehmen eine dynamische Möglichkeit zur Kapitalbeschaffung und Wachstumsförderung. Besonders für Startups oder Projekte, die Schwierigkeiten beim Zugang zu traditionellem Risikokapital haben, kann dies von Vorteil sein, da es ihnen einen alternativen Weg zu finanzieller Stabilität und Expansion eröffnet.

Darüber hinaus ermöglicht die Blockchain-Technologie Entwicklern und Unternehmen die Erstellung und Monetarisierung dezentraler Anwendungen (dApps). Diese Anwendungen laufen in einem Peer-to-Peer-Netzwerk anstatt auf einem einzelnen Server, was sie robuster und zensurresistenter macht. Unternehmen können dApps entwickeln, die einzigartige Dienste anbieten und Einnahmen über verschiedene tokenbasierte Modelle generieren. Dies kann beispielsweise die Gebührenpflicht für den Zugriff auf Premium-Funktionen, die Ausgabe nativer Token, die innerhalb der dApp einen Nutzen gewähren, oder sogar die Einrichtung von In-App-Ökonomien umfassen, in denen Nutzer digitale Vermögenswerte verdienen und ausgeben können. Die Transparenz der Blockchain gewährleistet, dass alle Transaktionen und Einnahmen innerhalb der dApp nachvollziehbar sind. Dies schafft Vertrauen bei den Nutzern und fördert ein dynamisches Ökosystem. Man stelle sich eine dezentrale Social-Media-Plattform vor, auf der Nutzer Token für das Erstellen von Inhalten oder das Interagieren mit Beiträgen verdienen können und Unternehmen ihre Dienstleistungen in dieser tokenisierten Wirtschaft bewerben können.

Das Konzept des „Play-to-Earn“-Gamings, eine direkte Folge der Auswirkungen der Blockchain auf das Einkommen, expandiert rasant über seine ursprüngliche Nische hinaus. Unternehmen, die Spiele oder virtuelle Erlebnisse auf der Blockchain entwickeln, können Wirtschaftssysteme schaffen, in denen Spieler Kryptowährung oder NFTs für ihre Erfolge und Beiträge im Spiel verdienen. Dies zieht nicht nur eine große und engagierte Nutzerbasis an, sondern schafft auch ein nachhaltiges Wirtschaftsmodell für die Spieleentwickler, die von Verkäufen von Spielinhalten, Transaktionsgebühren und der Wertsteigerung ihrer spieleigenen Token profitieren können. Der Erfolg dieser Modelle deutet auf eine Zukunft hin, in der Unterhaltung und Einkommen untrennbar miteinander verbunden sind und Unternehmen neue Wege eröffnen, Zielgruppen zu erreichen und ihre kreativen Leistungen zu monetarisieren.

Die Verwaltung geistigen Eigentums ist ein weiterer Bereich, der durch die Blockchain-Technologie revolutioniert werden kann. Traditionell ist der Schutz und die Lizenzierung geistigen Eigentums ein kostspieliger und komplexer Prozess. Die Blockchain ermöglicht eine unveränderliche Dokumentation von Eigentum und Urheberschaft und vereinfacht so den Herkunftsnachweis und die Rechteverwaltung. Intelligente Verträge automatisieren die Lizenzierung und stellen sicher, dass Urheber automatisch vergütet werden, sobald ihre Arbeit genutzt wird. Dies reduziert den Verwaltungsaufwand und das Risiko unautorisierter Nutzung erheblich und sichert und steigert damit das Einkommenspotenzial von Innovatoren und Urhebern. Beispielsweise könnte ein Softwareunternehmen die Blockchain nutzen, um Lizenzen für seinen Code zu vergeben. Intelligente Verträge würden die Zahlungen an die Entwickler automatisch auf Basis von Nutzungsmetriken auszahlen.

Die Auswirkungen auf globale Marktplätze sind ebenfalls tiefgreifend. Dezentrale Marktplätze auf Blockchain-Basis können Käufer und Verkäufer direkt verbinden, Zwischenhändler ausschalten und Transaktionsgebühren senken. Dadurch können Unternehmen ihre Waren und Dienstleistungen zu wettbewerbsfähigeren Preisen anbieten, den Absatz steigern und potenziell ihre Gewinnmargen verbessern. Darüber hinaus kann die inhärente Transparenz der Blockchain das Vertrauen zwischen den Parteien stärken, Streitigkeiten reduzieren und zu einem effizienteren und robusteren Handelsumfeld führen. Stellen Sie sich eine E-Commerce-Plattform vor, auf der jede Transaktion in der Blockchain gespeichert wird, was die Authentizität garantiert und einen reibungslosen grenzüberschreitenden Handel ohne die üblichen Komplexitäten von Devisenhandel und Zahlungsabwicklung ermöglicht.

Mit Blick auf die Zukunft verspricht die Konvergenz der Blockchain mit anderen aufstrebenden Technologien wie Künstlicher Intelligenz (KI) und dem Internet der Dinge (IoT) noch ausgefeiltere Einkommensmodelle. IoT-Geräte generieren riesige Datenmengen, die sicher und transparent auf einer Blockchain verwaltet werden können. Unternehmen können diese Daten anschließend über tokenisierte Datenmarktplätze monetarisieren und so Nutzern die Kontrolle über ihre eigenen Informationen und die Möglichkeit geben, davon zu profitieren. KI-Algorithmen analysieren diese Daten, um Erkenntnisse zu gewinnen, und Smart Contracts automatisieren die Umsatzverteilung basierend auf KI-gestützten Vorhersagen oder Aktionen. Dieses vernetzte Ökosystem bietet ideale Voraussetzungen für Innovationen in der Generierung von Geschäftseinnahmen, wo Daten, Automatisierung und dezentrales Eigentum zusammenwirken.

Im Kern bedeutet „Blockchain-basiertes Geschäftseinkommen“ eine grundlegende Neudefinition der Wertschöpfung und -verteilung in der digitalen Wirtschaft. Es geht um den Übergang von zentralisierten, intransparenten Systemen zu dezentralen, transparenten und nutzerzentrierten Modellen. Unternehmen, die diesen Wandel vollziehen, übernehmen nicht nur eine neue Technologie, sondern positionieren sich an der Spitze einer Finanzrevolution, erschließen neue Einnahmequellen, fördern eine intensivere Kundenbindung und bauen zukunftsfähigere und profitablere Unternehmen auf. Der digitale Tresor öffnet sich, und die Blockchain ist der Schlüssel.

In einer Zeit des rasanten technologischen Wandels hat die Verbindung von Robotik und Finanzwesen ein innovatives Konzept hervorgebracht: die Robo-PayFi-Konvergenz. Dieser Begriff beschreibt die nahtlose Integration fortschrittlicher Robotik und Finanztechnologie, die unsere Wahrnehmung und Nutzung von Finanztransaktionen grundlegend verändern wird. Stellen Sie sich eine Welt vor, in der Ihre täglichen Bankgeschäfte von intelligenten, automatisierten Systemen abgewickelt werden, die Präzision, Sicherheit und Effizienz gewährleisten. Das ist das Versprechen der Robo-PayFi-Konvergenz.

Die Entstehung der Robo-PayFi-Konvergenz

Der Weg zur Robo-PayFi-Konvergenz beginnt mit dem Verständnis der Kernkomponenten. Im Kern geht es bei der Robo-PayFi-Konvergenz um die Verschmelzung der Robustheit der Robotik mit der Dynamik des Finanzdienstleistungssektors. Die Robotik bietet Präzision, Geschwindigkeit und die Fähigkeit, komplexe Aufgaben mit minimalem menschlichen Eingriff zu bewältigen. Gleichzeitig revolutioniert die Finanztechnologie (Fintech) die Art und Weise, wie wir Geld verwalten, transferieren und sichern. Wenn diese beiden starken Kräfte zusammenwirken, wird das Potenzial für bahnbrechende Fortschritte im Finanzwesen deutlich.

Robotik im Finanzdienstleistungssektor: Ein Wendepunkt

Die Robotik, die häufig mit Fertigungs- und Industrieprozessen in Verbindung gebracht wird, hält nun auch im Finanzsektor Einzug. Roboter, genauer gesagt automatisierte Systeme, übernehmen Routineaufgaben, die traditionell menschliches Eingreifen erforderten. So ermöglichen beispielsweise automatisierte Clearingstellen (ACH) bereits reibungslose elektronische Zahlungen weltweit und reduzieren damit den Bedarf an manueller Bearbeitung.

Die Robo-PayFi-Konvergenz geht jedoch noch weiter. Sie entwirft das Bild einer Zukunft, in der Roboter nicht nur Assistenten, sondern integraler Bestandteil von Finanztransaktionen sind. Stellen Sie sich ein Szenario vor, in dem ein Roboter riesige Mengen an Finanzdaten in Echtzeit analysieren und Erkenntnisse liefern kann, die menschliche Analysten weder in Geschwindigkeit noch in Genauigkeit jemals erreichen könnten. Diese Fähigkeit wird bereits im algorithmischen Handel erforscht, wo Algorithmen auf Basis von Echtzeitdaten blitzschnell Entscheidungen treffen und so zu effizienteren und profitableren Handelsstrategien führen.

Fintech-Innovationen treiben die Robo-PayFi-Konvergenz voran

Fintech war die treibende Kraft hinter vielen modernen Finanzinnovationen. Mobile Zahlungssysteme, Blockchain-Technologie und digitale Geldbörsen haben unseren Umgang mit Geld grundlegend verändert. Die Integration dieser Technologien mit Robotik ebnet den Weg für ein neues Finanzzeitalter.

Die Blockchain bietet beispielsweise eine dezentrale und transparente Möglichkeit zur Aufzeichnung von Transaktionen, wodurch Betrug reduziert und das Vertrauen gestärkt wird. In Kombination mit automatisierten Prozessen kann die Blockchain Transaktionsverifizierungen automatisieren und so die Sicherheit und Genauigkeit jedes einzelnen Schrittes gewährleisten. Digitale Geldbörsen, die durch automatisierte Systeme optimiert wurden, können personalisierte Finanzberatung anbieten, Ausgabemuster vorhersagen und sogar das Sparen basierend auf individuellen finanziellen Zielen automatisieren.

Die Auswirkungen auf alltägliche Finanztransaktionen

Die Auswirkungen der Robo-PayFi-Konvergenz auf alltägliche Finanztransaktionen sind tiefgreifend. Man denke nur an den Ablauf eines Einkaufs. Bei herkömmlichen Systemen sind zahlreiche Zwischenhändler – vom Händler bis zur Bank – involviert, was den Prozess zusätzlich verzögert und verkompliziert. Mit Robo-PayFi Convergence wird dieser Prozess deutlich vereinfacht. Automatisierte Systeme übernehmen alle Aufgaben von der Zahlungsabwicklung bis zur Betrugserkennung und gewährleisten so eine reibungslose und sichere Transaktion.

Für Verbraucher bedeutet das mehr Komfort, schnellere Transaktionen und höhere Sicherheit. Stellen Sie sich vor, Sie könnten Ihre gesamten Finanzen über eine einzige, intelligente Plattform verwalten, die Ihre individuellen Finanzgewohnheiten versteht und in Ihrem Namen Entscheidungen trifft. Das ist keine Zukunftsvision mehr, sondern bereits Realität.

Verbesserung der Sicherheit und Reduzierung von Betrug

Einer der größten Vorteile der Robo-PayFi-Konvergenz ist die erhöhte Sicherheit und die Reduzierung von Betrug. Finanzkriminalität ist ein wachsendes Problem, da Cyberkriminelle immer neue Wege finden, Schwachstellen in traditionellen Finanzsystemen auszunutzen. Robotergestützte Systeme bieten jedoch ein neues Sicherheitsniveau.

Durch den Einsatz fortschrittlicher Algorithmen und maschinellen Lernens können Roboter betrügerische Aktivitäten in Echtzeit erkennen und darauf reagieren. Diese Systeme analysieren Muster und identifizieren Anomalien, die auf einen Sicherheitsverstoß hindeuten könnten. Darüber hinaus gewährleistet die Blockchain-Technologie, dass jede Transaktion sicher und unveränderlich aufgezeichnet wird und somit ein transparentes und vertrauenswürdiges Finanzumfeld geschaffen wird.

Herausforderungen und Überlegungen

Die Zukunft der Robo-PayFi-Konvergenz ist zwar vielversprechend, aber nicht ohne Herausforderungen. Eine der größten Sorgen ist der Bedarf an robusten Regulierungsrahmen, um sicherzustellen, dass diese fortschrittlichen Systeme innerhalb rechtlicher und ethischer Grenzen agieren. Mit zunehmender Automatisierung von Finanztransaktionen besteht die Gefahr, dass die menschliche Kontrolle abnimmt, was zu unvorhergesehenen Problemen führen könnte.

Darüber hinaus erfordert die Integration von Robotik in Finanzdienstleistungen erhebliche Investitionen in Technologie und Infrastruktur. Finanzinstitute müssen in die Aus- und Weiterbildung ihrer Mitarbeiter investieren, damit diese effektiv mit Robotersystemen zusammenarbeiten können. Auch Datenschutzbedenken müssen ausgeräumt werden, um sicherzustellen, dass die enormen Datenmengen, die verarbeitet werden, sicher und ethisch korrekt behandelt werden.

Fazit: Eine glänzende finanzielle Zukunft liegt vor uns

Die Verschmelzung von Robotik und Finanzwesen, auch Robo-PayFi-Konvergenz genannt, stellt eine transformative Kraft im Bereich der Finanztransaktionen dar. Durch die Nutzung der Präzision, Geschwindigkeit und Analysefähigkeiten der Robotik in Kombination mit dem Innovationsgeist der Fintech-Branche stehen wir am Beginn einer neuen Ära der Finanzdienstleistungen. In dieser Zukunft sind Finanztransaktionen nicht nur effizient und sicher, sondern auch personalisiert und intuitiv.

Wir stehen am Beginn dieser neuen Finanzlandschaft und es ist klar, dass die Verschmelzung dieser Technologien unseren Umgang mit Geld grundlegend verändern wird. Der Weg zur Robo-PayFi-Konvergenz ist spannend, birgt großes Potenzial und verspricht, unsere Denkweise über und die Verwaltung unserer Finanzen zu revolutionieren. Die Zukunft ist da – und sie ist intelligenter denn je.

Blockchain als Geschäftsmodell Die Regeln für Vertrauen und Transaktionen neu definieren

Ihr digitales Vermögen freisetzen Der Beginn des Blockchain-basierten Einkommens