Intent-Centric AI Payment Surge_ Wegweisend für die Zukunft von Finanztransaktionen

KI-gestützter Zahlungsverkehr mit Fokus auf die Absicht: Wegbereiter für die Zukunft von Finanztransaktionen

Im dynamischen Umfeld der Finanztechnologie markiert der Aufschwung des absichtsorientierten KI-Zahlungsverkehrs einen Paradigmenwechsel im Verständnis und der Abwicklung von Finanztransaktionen. Dieser innovative Ansatz nutzt fortschrittliche künstliche Intelligenz, um die Nutzerabsicht zu verstehen und vorherzusehen und so Zahlungsprozesse zu optimieren und abzusichern. Die Verschmelzung von KI und Finanzdienstleistungen verspricht nicht nur Effizienz, sondern auch eine neue Ära nahtloser, sicherer und personalisierter Transaktionen.

Die Entstehung der absichtsorientierten KI

Intent-Centric AI basiert im Kern darauf, das Nutzerverhalten mithilfe ausgefeilter Algorithmen und maschinellem Lernen zu verstehen und vorherzusagen. Diese Technologie geht über traditionelle Methoden hinaus, indem sie die zugrunde liegende Absicht hinter Nutzeraktionen in den Mittelpunkt stellt und so ein intuitiveres und personalisiertes Erlebnis ermöglicht. Im Zahlungsverkehr bedeutet dies, Muster und Präferenzen zu erkennen, die herkömmliche Systeme möglicherweise übersehen, und dadurch einen individuelleren und proaktiveren Service anzubieten.

Transformation von Zahlungsprozessen

Die Auswirkungen von absichtsorientierter KI auf Zahlungsprozesse sind tiefgreifend. Durch die Analyse von Transaktionsverläufen, Nutzerverhalten und Kontextdaten können KI-Systeme die effizientesten und sichersten Zahlungsmethoden vorhersagen und vorschlagen. Diese Vorhersagefähigkeit verbessert nicht nur die Nutzererfahrung, sondern reduziert auch das Betrugsrisiko erheblich, indem sie ungewöhnliche Muster erkennt, die auf betrügerische Aktivitäten hindeuten könnten.

Stellen Sie sich vor, ein Nutzer tätigt regelmäßig kleine Zahlungen an einen bestimmten Händler. Ein KI-System, das auf die Bedürfnisse der Nutzer eingeht, erkennt dieses Muster und richtet automatisch eine wiederkehrende Zahlung ein. Das sorgt für mehr Komfort und reduziert den manuellen Aufwand. Solche Funktionen verdeutlichen, wie KI alltägliche Finanzaufgaben in reibungslose und effiziente Abläufe verwandeln kann.

Sicherheit und Vertrauen

Einer der überzeugendsten Aspekte von absichtsorientierter KI im Zahlungsverkehr ist ihr Fokus auf Sicherheit. Traditionelle Zahlungssysteme basieren oft auf statischen Verifizierungsprozessen, die anfällig für Betrug sein können. KI-gestützte Systeme hingegen lernen und passen sich kontinuierlich an und führen Echtzeit-Bewertungen durch, um potenzielle Bedrohungen zu erkennen und abzuwehren.

Wenn ein Nutzer beispielsweise eine Transaktion initiiert, analysiert das KI-System den Kontext – wie Zeitpunkt, Ort und bisherige Transaktionshistorie –, um die Legitimität der Transaktion zu bestimmen. Dieser dynamische Ansatz erhöht nicht nur die Sicherheit, sondern schafft auch Vertrauen, da die Nutzer darauf vertrauen können, dass ihre Finanzaktivitäten durch fortschrittliche Technologie geschützt sind.

Der menschliche Faktor bei KI-gesteuerten Zahlungen

Die technologischen Fortschritte sind zwar beeindruckend, doch es ist entscheidend, nicht zu vergessen, dass die menschliche Interaktion im Finanzdienstleistungssektor weiterhin eine wichtige Rolle spielt. Intent-Centric AI zielt darauf ab, die menschliche Beteiligung zu ergänzen, nicht zu ersetzen. Kundendienstmitarbeiter können KI-Erkenntnisse nutzen, um fundierteren und personalisierten Support zu bieten und Anliegen der Nutzer effektiver und effizienter zu bearbeiten.

Darüber hinaus können Transparenz und Erklärbarkeit von KI-Entscheidungen die Nutzer in die Lage versetzen, die Technologie besser zu verstehen und ihr besser zu vertrauen. Wenn Nutzer sehen, wie KI-Systeme Entscheidungen auf der Grundlage ihrer Präferenzen und Verhaltensweisen treffen, sind sie eher bereit, diese Innovationen anzunehmen.

Die Zukunft des digitalen Finanzwesens

Die Zukunft des digitalen Finanzwesens, geprägt durch absichtsorientierte KI, sieht vielversprechend aus und birgt großes Potenzial. Mit der Weiterentwicklung der KI-Technologie wird ihre Integration in Zahlungssysteme voraussichtlich noch nahtloser und intuitiver. Stellen Sie sich eine Welt vor, in der Zahlungssysteme Ihre Bedürfnisse antizipieren und Ihnen die sichersten und bequemsten Optionen bieten – ganz ohne Ihr Zutun.

In dieser Zukunft wird KI eine entscheidende Rolle bei der Demokratisierung von Finanzdienstleistungen spielen und diese zugänglicher und inklusiver gestalten. Dank intelligenterer und sichererer Zahlungslösungen können auch Menschen in unterversorgten Regionen von den Vorteilen des digitalen Finanzwesens profitieren.

Abschluss

Der durch KI gesteuerte Zahlungsverkehr ist mehr als nur ein technologischer Fortschritt; er revolutioniert die Art und Weise, wie wir Finanztransaktionen abwickeln. Indem KI die Leistungsfähigkeit nutzt, um die Nutzerabsicht zu verstehen und vorherzusagen, wird dieser Ansatz die digitale Finanzwelt grundlegend verändern. Das Versprechen von mehr Sicherheit, Effizienz und personalisierten Erlebnissen macht die durch KI gesteuerte Zahlungsabwicklung zu einem Eckpfeiler des zukünftigen Finanzökosystems.

Aufschwung im absichtsorientierten KI-Zahlungsverkehr: Wegbereiter für die Zukunft von Finanztransaktionen (Fortsetzung)

Aufbauend auf den im ersten Teil gelegten Grundlagen, gehen wir tiefer auf die vielfältigen Vorteile und Herausforderungen des absichtsorientierten KI-Zahlungsverkehrs ein und untersuchen seine weiterreichenden Auswirkungen auf die Finanzbranche und darüber hinaus.

Über die Effizienz hinaus: Die weiterreichenden Implikationen

Das transformative Potenzial von absichtsorientierter KI reicht weit über die reine Transaktionseffizienz hinaus. Diese Technologie hat die Kraft, das gesamte Finanzökosystem umzugestalten und Innovation, Inklusivität und globale Finanzintegration zu fördern.

Innovation im Kern

Im Zentrum der absichtsorientierten KI steht das Bekenntnis zu Innovation. Durch kontinuierliches Lernen und Anpassen erkennen KI-Systeme neue Trends und Muster im Nutzerverhalten und entwickeln so innovative Zahlungslösungen. Diese ständige Weiterentwicklung gewährleistet, dass Finanzdienstleistungen technologisch auf dem neuesten Stand bleiben und Nutzern die fortschrittlichsten und sichersten Optionen bieten.

Inklusion und Barrierefreiheit

Einer der spannendsten Aspekte von absichtsorientierter KI ist ihr Potenzial, Finanzdienstleistungen zu demokratisieren. In vielen Teilen der Welt ist der Zugang zu traditionellen Bankdienstleistungen eingeschränkt, oft aufgrund von Infrastrukturproblemen oder hohen Kosten. Absichtsorientierte KI kann diese Lücken schließen, indem sie sichere, effiziente und zugängliche Zahlungslösungen mit minimalem Infrastrukturaufwand bereitstellt.

Beispielsweise können mobile KI-basierte Zahlungssysteme Bankdienstleistungen für Menschen anbieten, die keinen Zugang zu traditionellen Bankfilialen haben, und ihnen so ermöglichen, ihre Finanzen sicher von überall mit Internetanschluss zu verwalten. Diese Inklusivität ist ein wichtiger Schritt hin zu globaler finanzieller Gleichstellung.

Globale Finanzintegration

In einer zunehmend vernetzten Welt ist die Fähigkeit zur nahtlosen Integration verschiedener Finanzsysteme von entscheidender Bedeutung. Intent-Centric AI kann diese Integration erleichtern, indem es universelle Zahlungslösungen anbietet, die plattform- und währungsübergreifend funktionieren. Diese Fähigkeit vereinfacht nicht nur internationale Transaktionen, sondern unterstützt auch das Wachstum des globalen Handels.

Herausforderungen und Überlegungen

Das Potenzial des absichtsorientierten KI-Zahlungsverkehrs ist zwar immens, aber nicht ohne Herausforderungen. Die Bewältigung dieser Probleme ist unerlässlich, um die Vorteile dieser Technologie voll auszuschöpfen.

Datenschutz und Datensicherheit

Eine der größten Sorgen bei KI-gestützten Zahlungssystemen betrifft Datenschutz und Datensicherheit. KI-Systeme benötigen für ihre effektive Funktionsweise riesige Mengen an Nutzerdaten, was erhebliche Datenschutzbedenken aufwirft. Die sichere Verarbeitung dieser Daten und die Wahrung der Privatsphäre der Nutzer haben daher höchste Priorität.

Finanzinstitute müssen robuste Datenschutzmaßnahmen implementieren, darunter Verschlüsselung, sichere Datenspeicherung und strenge Zugriffskontrollen. Transparente Richtlinien zur Datennutzung und Nutzereinwilligung sind zudem entscheidend für den Aufbau und Erhalt von Vertrauen.

Ethische Überlegungen

Der Einsatz von KI im Finanzdienstleistungssektor rückt auch ethische Fragen in den Vordergrund. Themen wie algorithmische Verzerrungen, Fairness und Verantwortlichkeit müssen sorgfältig behandelt werden. Es ist unerlässlich sicherzustellen, dass KI-Systeme nicht unbeabsichtigt bestehende Vorurteile verstärken oder bestimmte Gruppen diskriminieren.

Regelmäßige Audits und ethische Richtlinien können dazu beitragen, diese Risiken zu mindern und sicherzustellen, dass KI-Systeme fair und transparent funktionieren.

Technologische und infrastrukturelle Barrieren

Obwohl die KI-Technologie rasant fortschreitet, bestehen weiterhin erhebliche technologische und infrastrukturelle Hürden. Die Implementierung absichtsorientierter KI-Lösungen erfordert beträchtliche Investitionen in Technologie und Infrastruktur, was insbesondere für viele Finanzinstitute in Entwicklungsländern eine Herausforderung darstellen kann.

Die Zusammenarbeit zwischen Technologieanbietern, Finanzinstitutionen und Regierungen kann dazu beitragen, diese Hindernisse zu überwinden und die breite Akzeptanz von absichtsorientierter KI im Zahlungsverkehr zu erleichtern.

Die Rolle der Regulierung

Wie bei jeder neuen Technologie spielt die Regulierung eine entscheidende Rolle, um den verantwortungsvollen und effektiven Einsatz von absichtsorientierter KI im Finanzdienstleistungssektor zu gewährleisten. Die Regulierungsbehörden müssen ein Gleichgewicht zwischen Innovationsförderung und Verbraucherschutz finden.

Eine wirksame Regulierung kann dazu beitragen, Standards für Datensicherheit, Datenschutz und den ethischen Einsatz von KI zu etablieren und einen Rahmen zu schaffen, innerhalb dessen Finanzinstitute verantwortungsvoll agieren können. Die Zusammenarbeit zwischen Regulierungsbehörden, Branchenvertretern und Technologieexperten ist für die Entwicklung dieser Standards unerlässlich.

Die zukünftige Landschaft

Die Zukunft der absichtsorientierten KI im Zahlungsverkehr bietet vielfältige Möglichkeiten. Mit dem fortschreitenden technologischen Fortschritt können wir noch ausgefeiltere KI-Systeme erwarten, die beispiellosen Komfort, Sicherheit und Personalisierung bieten.

Stellen Sie sich eine Welt vor, in der Zahlungssysteme Ihre Bedürfnisse voraussehen, noch bevor Sie sie selbst erkennen, und Ihnen die sichersten und effizientesten Zahlungsoptionen ohne manuelle Eingabe anbieten. Diese Zukunft ist keine ferne Vision, sondern eine greifbare Realität, die zum Greifen nah ist.

Abschluss

Der durch KI gesteuerte Zahlungsverkehr stellt einen bedeutenden Fortschritt in der Finanztechnologie dar. Durch den Einsatz fortschrittlicher KI zum Verständnis und zur Antizipation der Nutzerabsicht verspricht dieser Ansatz eine Revolutionierung des Finanztransaktionswesens. Obwohl es noch Herausforderungen zu bewältigen gilt, sind die potenziellen Vorteile – von erhöhter Sicherheit und Effizienz bis hin zu größerer Inklusivität und globaler Integration – zu bedeutend, um sie zu ignorieren.

Am Beginn dieser neuen Ära wird deutlich, dass absichtsorientierte KI eine entscheidende Rolle bei der Gestaltung der Zukunft des digitalen Finanzwesens spielen wird. Indem wir diese Technologie innovativ, verantwortungsbewusst und mit einem starken Fokus auf Inklusion nutzen, können wir das volle Potenzial des absichtsorientierten KI-Zahlungsverkehrs ausschöpfen und den Weg für eine sicherere, effizientere und inklusivere Finanzwelt ebnen.

In dieser zweiteiligen Untersuchung haben wir das transformative Potenzial von absichtsorientierter KI in Zahlungssystemen beleuchtet und dabei sowohl die Chancen als auch die Herausforderungen aufgezeigt, die vor uns liegen. Während wir diese Technologie weiter einsetzen, sollten wir dies mit einer Vision tun, die Innovation, Inklusion und ethische Verantwortung in den Vordergrund stellt.

Das digitale Zeitalter hat unsere Welt unwiderruflich verändert und jeden Aspekt des menschlichen Lebens, von der Kommunikation bis zum Handel, berührt. Inmitten dieser ständigen Entwicklung hat sich im Finanzwesen eine stille Revolution vollzogen, die unser Verhältnis zum Geld neu definieren und eine Ära beispielloser finanzieller Unabhängigkeit einläuten soll. Diese Revolution ist eng mit dem Konzept des „Blockchain-Profitsystems“ verbunden – ein Begriff, der die innovativen Wege beschreibt, auf denen die Blockchain-Technologie neue Möglichkeiten zur Vermögensbildung und finanziellen Autonomie eröffnet.

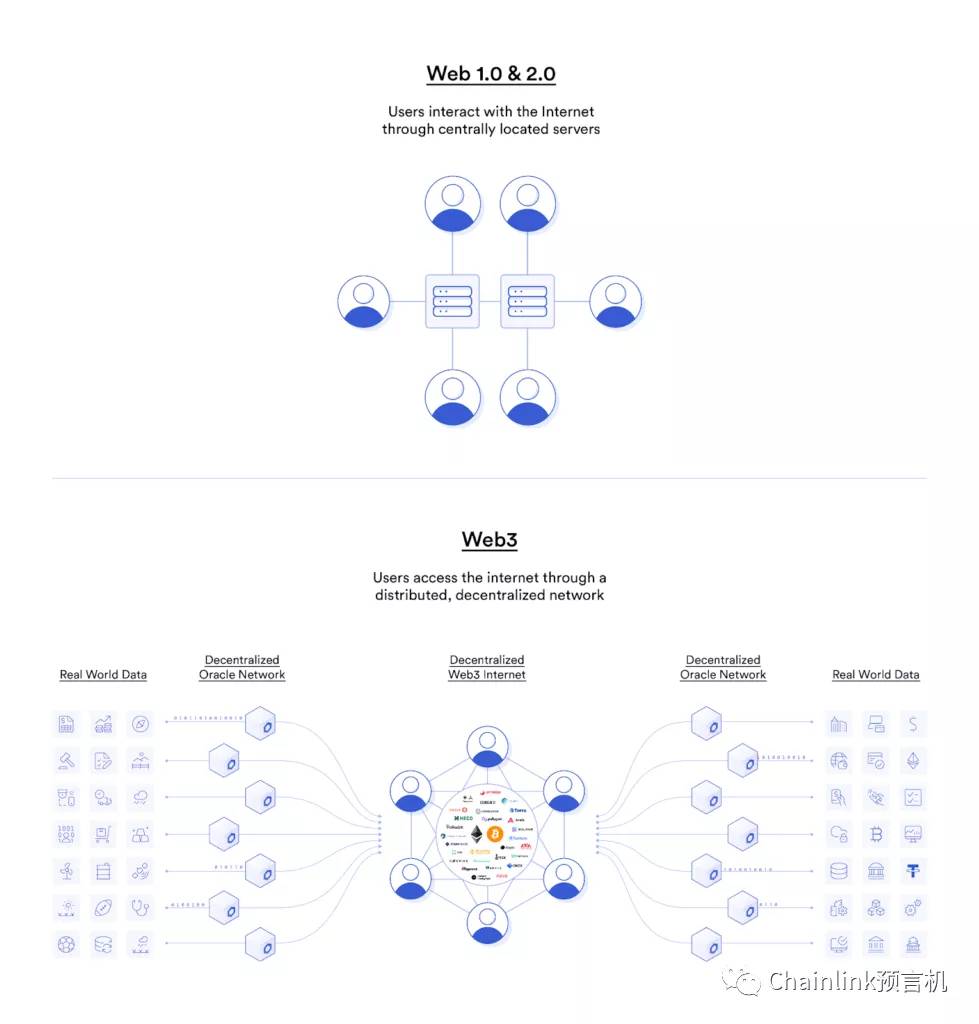

Im Kern ist die Blockchain-Technologie ein verteiltes, unveränderliches Register, das Transaktionen in einem Netzwerk von Computern aufzeichnet. Diese dezentrale Struktur ist ihr wichtigstes Merkmal, da sie die Notwendigkeit zentraler Instanzen wie Banken oder Finanzinstitute zur Validierung und Verwaltung von Transaktionen überflüssig macht. Stattdessen gewährleistet ein Konsensmechanismus zwischen den Netzwerkteilnehmern die Integrität und Sicherheit des Registers. Diese inhärente Transparenz und Sicherheit bilden das Fundament des Blockchain Profit Systems. Stellen Sie sich ein System vor, in dem jede Transaktion nachvollziehbar, manipulationssicher und für alle autorisierten Parteien zugänglich ist. Dies ist das grundlegende Versprechen der Blockchain.

Die Auswirkungen auf die Gewinnerzielung sind weitreichend und vielschichtig. Traditionell sind Finanzmärkte durch Intermediäre geprägt, die jeweils zusätzliche Komplexität, Kosten und potenzielle Verzögerungen mit sich bringen. Das Blockchain-Profit-System zielt darauf ab, diese Prozesse zu optimieren, indem es die Zwischenhändler ausschaltet und eine direktere und effizientere Vermögensbildung ermöglicht. Dies kann sich auf verschiedene Weise manifestieren. Beispielsweise können im Bereich der Kryptowährungen frühe Anwender und strategische Investoren in vielversprechende Projekte erhebliche Gewinne erzielen, wenn der Wert dieser digitalen Vermögenswerte steigt. Die dezentrale Natur dieser Vermögenswerte bedeutet zudem, dass sie nicht denselben Inflationsdruck oder politischen Entscheidungen unterliegen, die traditionelle Währungen beeinflussen können.

Über einfache Investitionen in digitale Währungen hinaus umfasst das Blockchain-Profit-System ein breiteres Ökosystem gewinnbringender Aktivitäten. Dezentrale Finanzen (DeFi) sind hierfür ein Paradebeispiel. DeFi-Plattformen nutzen die Blockchain, um Finanzdienstleistungen wie Kreditvergabe, -aufnahme und -handel ohne traditionelle Intermediäre anzubieten. Nutzer können Zinsen auf ihre Kryptobestände erhalten, dezentralen Börsen Liquidität bereitstellen und Yield Farming betreiben – all dies kann passives Einkommen generieren. Der Vorteil dieser Systeme liegt in ihrer Zugänglichkeit: Jeder mit Internetanschluss und digitaler Geldbörse kann teilnehmen und so den Zugang zu Finanzinstrumenten demokratisieren, der einst nur wenigen vorbehalten war.

Smart Contracts, also selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind, spielen eine zentrale Rolle im Blockchain-Profit-System. Diese Verträge automatisieren Prozesse, machen Vertrauen zwischen den Vertragspartnern überflüssig und führen Vereinbarungen fehlerfrei aus, sobald vordefinierte Bedingungen erfüllt sind. Diese Automatisierung kann zu höherer Effizienz und geringeren Kosten in verschiedenen Geschäftsbereichen führen und letztendlich die Rentabilität steigern. Im Bereich des Lieferkettenmanagements können beispielsweise intelligente Verträge Zahlungen nach Überprüfung der Warenlieferung automatisch freigeben, wodurch zeitnahe Transaktionen gewährleistet und Streitigkeiten vorgebeugt wird.

Darüber hinaus revolutioniert die Tokenisierung den Besitz und die Liquidität von Vermögenswerten. Reale Vermögenswerte, von Immobilien und Kunst bis hin zu geistigem Eigentum, lassen sich als digitale Token auf einer Blockchain abbilden. Dies ermöglicht Bruchteilseigentum und macht Investitionen in hochwertige Vermögenswerte einem breiteren Publikum zugänglich. Die einfache Handelbarkeit dieser Token auf Sekundärmärkten erhöht zudem die Liquidität und schafft neue Gewinnchancen für Investoren und Vermögensinhaber gleichermaßen.

Der Aufstieg von Non-Fungible Tokens (NFTs) hat auch das Blockchain-Profit-System erschlossen. Obwohl NFTs oft mit digitaler Kunst in Verbindung gebracht werden, repräsentieren sie einzigartige digitale oder physische Vermögenswerte, deren Eigentum in der Blockchain dokumentiert ist. Dadurch ist ein florierender Markt für digitale Sammlerstücke, virtuelle Immobilien und einzigartige digitale Erlebnisse entstanden, der es Kreativen und Sammlern ermöglicht, ihre digitalen Projekte zu monetarisieren. Die Knappheit und Herkunft dieser Vermögenswerte, die in der Blockchain verifizierbar sind, bestimmen ihren Wert und schaffen ein neues Paradigma für Eigentum und Gewinn.

Das grundlegende Prinzip dieser Fortschritte ist die Umwälzung traditioneller Finanzinstitutionen. Durch die Dezentralisierung von Macht und die Förderung von Transparenz ermöglicht die Blockchain-Technologie Einzelpersonen, ihre finanzielle Zukunft selbst in die Hand zu nehmen. Das Blockchain-Profitsystem dient nicht nur der Gewinnerzielung, sondern dem Aufbau einer gerechteren und zugänglicheren finanziellen Zukunft. Es ist ein Beweis menschlichen Erfindergeistes, ein digitales Grenzgebiet, in dem Innovation, Technologie und Finanzen zusammenwirken, um neue Möglichkeiten der Vermögensbildung und finanziellen Selbstbestimmung zu eröffnen. In diesem dynamischen Umfeld wird das Verständnis der Kernprinzipien der Blockchain und ihrer Anwendungen für alle, die an der Zukunft des Finanzwesens teilhaben möchten, immer wichtiger. Die Reise hat gerade erst begonnen, und das Potenzial für Gewinn und Fortschritt ist immens.

Die Zugänglichkeit des Blockchain-Profitsystems ist ein weiterer entscheidender Aspekt, der es auszeichnet. Im Gegensatz zu traditionellen Finanzsystemen, die oft hohe Markteintrittsbarrieren, komplexe Regulierungen und geografische Beschränkungen aufweisen, sind Blockchain-basierte Systeme weitgehend grenzenlos und für jeden mit Internetzugang nutzbar. Diese Demokratisierung der Finanzen eröffnet Menschen in Entwicklungsländern ungeahnte Möglichkeiten, an globalen Finanzmärkten teilzunehmen, Kapital zu beschaffen und Vermögen aufzubauen. Diese Inklusivität ist nicht nur ein gesellschaftlicher Vorteil, sondern ein grundlegender Motor für Wirtschaftswachstum und Innovation weltweit.

Die Sicherheit der Blockchain ist entscheidend für ihr Gewinnpotenzial. Die kryptografischen Prinzipien der Blockchain-Technologie machen Manipulationen und Hacking extrem schwierig. Diese inhärente Sicherheit schafft Vertrauen zwischen den Teilnehmern, was für jedes Finanzsystem unerlässlich ist. Wenn Privatpersonen und Unternehmen darauf vertrauen können, dass ihre Vermögenswerte und Transaktionen sicher sind, beteiligen sie sich eher an Finanzaktivitäten, was zu einer gesteigerten Wirtschaftstätigkeit und somit zu einem höheren Gewinnpotenzial für alle Beteiligten führt.

Die Effizienzgewinne tragen ebenfalls wesentlich zum Gewinnpotenzial bei. Transaktionen auf einer Blockchain lassen sich deutlich schneller und kostengünstiger abwickeln als mit herkömmlichen Methoden. Dies zeigt sich besonders bei grenzüberschreitenden Zahlungen, wo Intermediäre und Währungsumrechnungsgebühren die Kosten erheblich in die Höhe treiben und die Bearbeitungszeiten verlängern können. Blockchain-basierte Zahlungssysteme ermöglichen nahezu sofortige Überweisungen mit minimalen Gebühren und bieten so Vorteile für Privatpersonen und Unternehmen, indem sie den Verwaltungsaufwand reduzieren und den Cashflow verbessern.

Der aufkommende Trend des Spielens mit Verdienstmöglichkeit (Play-to-Earn, P2E) eröffnet ein weiteres spannendes Feld im Blockchain-Profitsystem. Diese Spiele integrieren Blockchain-Technologie und ermöglichen es Spielern, Kryptowährung oder NFTs als Belohnung für ihre Erfolge im Spiel zu verdienen. Anschließend können Spieler diese digitalen Assets gegen realen Wert eintauschen und so ihre Spielfähigkeiten in eine greifbare Einnahmequelle verwandeln. Diese Verschmelzung von Unterhaltung und Wirtschaft schafft völlig neue Branchen und Einnahmequellen und demonstriert die Anpassungsfähigkeit und die weitreichende Natur der Blockchain-Innovation.

Die Transparenz der Blockchain fördert zudem die Verantwortlichkeit. In traditionellen Systemen können intransparente Prozesse mitunter zu Missmanagement oder Betrug führen. Das verteilte Hauptbuch der Blockchain hingegen bietet eine klare und nachvollziehbare Dokumentation aller Transaktionen. Diese Transparenz kann betrügerische Aktivitäten verhindern und das Vertrauen in die Integrität von Finanzsystemen stärken, wodurch diese attraktiver für Investitionen und Beteiligungen werden und somit das Gesamtgewinnpotenzial steigt.

Das Konzept dezentraler autonomer Organisationen (DAOs) gewinnt im Blockchain-Profit-System zunehmend an Bedeutung. DAOs sind Organisationen, die durch in Computerprogrammen kodierte Regeln gesteuert werden, von ihren Mitgliedern kontrolliert werden und keiner zentralen Regierung unterstehen. Mitglieder besitzen häufig Token, die ihnen Stimmrechte bei Vorschlägen zu den Abläufen, der Finanzverwaltung und der zukünftigen Entwicklung der Organisation einräumen. Dieses Modell kollektiven Eigentums und der gemeinsamen Steuerung kann zu effizienteren Entscheidungen und einer stärkeren Angleichung der Interessen der Teilnehmer führen und so ein innovations- und gewinnförderndes Umfeld schaffen.

Die fortschreitende Entwicklung und Verbreitung der Blockchain-Technologie lässt vermuten, dass ihre Bedeutung für die Zukunft des Finanzwesens weiter zunehmen wird. Da immer mehr Unternehmen und Privatpersonen das Potenzial dezentraler Systeme erkennen, wird sich das Blockchain-Profit-System voraussichtlich in neue und unvorhergesehene Bereiche ausdehnen und immer ausgefeiltere und zugänglichere Wege zur Vermögensbildung und finanziellen Unabhängigkeit bieten. Die anfänglichen Herausforderungen wie Volatilität und regulatorische Unsicherheit werden schrittweise bewältigt, was den Weg für eine breitere Integration und nachhaltiges Wachstum ebnet. Diese Entwicklung ist dynamisch und spannend und verspricht, die Möglichkeiten in der Finanzwelt und darüber hinaus neu zu definieren.

Je tiefer wir in die komplexen Funktionsweisen des Blockchain-Profitsystems eintauchen, desto deutlicher wird, dass sein transformatives Potenzial weit über reine monetäre Gewinne hinausgeht. Es stellt eine grundlegende Neugestaltung der Finanzinfrastruktur dar, die Transparenz, Sicherheit und die Stärkung der Nutzer in den Vordergrund stellt. Die dezentrale Natur der Blockchain-Technologie ist nicht bloß ein technisches Merkmal; sie ist ein philosophisches Fundament, das etablierte Machtstrukturen in Frage stellt und eine gerechtere Verteilung von Chancen fördert. Dieser Paradigmenwechsel definiert das Wesen des Blockchain-Profitsystems und sein Potenzial, beispielloses finanzielles Wachstum und Autonomie zu ermöglichen.

Einer der wichtigsten Aspekte dieses Systems ist seine Fähigkeit, direkte Peer-to-Peer-Transaktionen zu ermöglichen. Stellen Sie sich eine Welt vor, in der Geldtransfers über Grenzen hinweg so einfach sind wie das Versenden einer E-Mail – mit minimalen Gebühren und nahezu sofortiger Abwicklung. Die Blockchain-Technologie macht dies möglich und umgeht traditionelle Bankensysteme mit ihren Verzögerungen und Gebühren. Diese Effizienz spart nicht nur Privatpersonen und Unternehmen Geld, sondern setzt auch Kapital frei, sodass es freier zirkulieren und die Wirtschaft ankurbeln kann. Für Unternehmen bedeutet dies einen verbesserten Cashflow, geringere Betriebskosten und die Möglichkeit, effizienter am globalen Handel teilzunehmen – allesamt Faktoren, die zu einer höheren Rentabilität beitragen.

Der Aufstieg dezentraler Anwendungen (dApps) auf Blockchain-Netzwerken verdeutlicht das Gewinnpotenzial. Diese Anwendungen nutzen Smart Contracts und Blockchain-Technologie, um vielfältige Dienstleistungen anzubieten – von dezentralen Börsen (DEXs), auf denen Nutzer digitale Assets direkt miteinander handeln können, bis hin zu dezentralen Kreditplattformen, die es Nutzern ermöglichen, Zinsen auf ihre Bestände zu verdienen oder Assets ohne Sicherheiten zu leihen. Die Innovation im dApp-Ökosystem ist unaufhörlich, und ständig entstehen neue Anwendungsfälle, die Einzelpersonen innovative Wege zur Einkommensgenerierung und Finanzverwaltung eröffnen. Die Teilnahme an diesen dApps kann die Bereitstellung von Liquidität, das Staking von Assets zur Sicherung des Netzwerks oder einfach das Halten von Assets mit Wertsteigerungspotenzial umfassen.

Das Konzept des „Yield Farming“ und „Liquidity Mining“ im DeFi-Bereich hat sich als besonders lukrativer, wenn auch mitunter komplexer Aspekt des Blockchain-Profitsystems etabliert. Nutzer können ihre Krypto-Assets in Liquiditätspools auf dezentralen Börsen (DEXs) oder Kreditprotokollen hinterlegen. Im Gegenzug für die Bereitstellung dieser Liquidität erhalten sie Handelsgebühren und/oder neu geschaffene Governance-Token. Obwohl diese Strategien hohe Renditen ermöglichen, bergen sie auch inhärente Risiken wie impermanente Verluste und Schwachstellen in Smart Contracts. Das Verständnis dieser Risiken ist für jeden, der diese fortgeschrittenen Gewinnmöglichkeiten nutzen möchte, unerlässlich. Die kontinuierliche Innovation von DeFi-Protokollen führt dazu, dass sich die Landschaft der Renditegenerierung stetig weiterentwickelt und sowohl Chancen als auch Herausforderungen bietet.

Darüber hinaus verändert das Blockchain-Profit-System grundlegend unser Verständnis von Investitionen und Eigentum. Die Tokenisierung von Vermögenswerten ermöglicht, wie bereits erwähnt, Bruchteilseigentum und demokratisiert so den Zugang zu traditionell exklusiven Anlageklassen wie Kunst, Luxusimmobilien und Risikokapital. Stellen Sie sich vor, Sie besitzen einen kleinen Anteil an einem wertvollen Gemälde oder eine Beteiligung an einem vielversprechenden Startup – alles einfach über eine Blockchain zu verwalten und zu handeln. Diese verbesserte Zugänglichkeit diversifiziert nicht nur Anlageportfolios, sondern schafft auch neue Märkte und Liquidität für zuvor illiquide Vermögenswerte. Die Möglichkeit, Bruchteile von Vermögenswerten zu kaufen, zu verkaufen und zu handeln, eröffnet neue Gewinnchancen für Investoren und Vermögensinhaber.

Das Aufkommen von NFTs hat auch völlig neue kreative Wirtschaftszweige eröffnet. Künstler, Musiker, Schriftsteller und andere Kreative können ihre Werke nun tokenisieren und einzigartige digitale Assets direkt an ihr Publikum verkaufen. Durch diese Eliminierung von Zwischenhändlern behalten die Kreativen einen größeren Anteil der Gewinne und können sogar Lizenzgebühren aus Weiterverkäufen erzielen – ein deutlicher Unterschied zu traditionellen Umsatzmodellen, bei denen Vermittler oft einen erheblichen Anteil einbehalten. Die Möglichkeit, die Authentizität und Herkunft digitaler Assets auf der Blockchain zu überprüfen, schafft zusätzlichen Wert und Vertrauen und treibt so das Wachstum dieser neuen kreativen Märkte voran.

Die kontinuierliche Weiterentwicklung der Blockchain-Technologie eröffnet stetig neue Gewinnmöglichkeiten. Entwickler, Forscher und Unternehmer erweitern permanent die Grenzen des Machbaren, indem sie neue Protokolle entwickeln, bestehende verbessern und innovative Anwendungen erstellen. Die Teilnahme an diesem Ökosystem – sei es durch Beiträge zu Open-Source-Projekten, die Entwicklung neuer dezentraler Anwendungen (dApps) oder Investitionen in vielversprechende Blockchain-Startups – kann zu erheblichen finanziellen Erfolgen führen. Dank des rasanten Innovationstempos sind Early Adopters und erfahrene Mitwirkende bestens positioniert, um vom Wachstum dieser transformativen Technologie zu profitieren.

Es ist jedoch wichtig zu erkennen, dass das Blockchain-Profit-System, wie jedes junge und sich schnell entwickelnde Feld, nicht ohne Herausforderungen ist. Volatilität auf den Kryptowährungsmärkten, regulatorische Unsicherheiten in verschiedenen Ländern und die technische Komplexität mancher Blockchain-Anwendungen können Risiken bergen. Die dezentrale Struktur bietet zwar Vorteile, bedeutet aber auch, dass die Nutzer allein für die Sicherheit ihrer digitalen Vermögenswerte verantwortlich sind, was ein gewisses Maß an technischem Verständnis und Sorgfalt erfordert. Betrug und betrügerische Machenschaften können in jedem aufstrebenden Markt vorkommen, weshalb gründliche Recherche und Vorsicht unerlässlich sind.

Trotz dieser Herausforderungen ist der Wachstumskurs des Blockchain-Profitsystems unbestreitbar. Mit zunehmender Reife der Technologie, steigender Akzeptanz und klareren regulatorischen Rahmenbedingungen wird ihr Potenzial zur Gewinnerzielung und finanziellen Freiheit weiter wachsen. Die zugrundeliegenden Prinzipien der Dezentralisierung, Transparenz und Sicherheit sind zu überzeugend, um sie zu ignorieren. Sie bedeuten einen grundlegenden Wandel in der Wertschöpfung, dem Werttausch und der Wertverteilung und bieten eine vielversprechende Vision für eine inklusivere, effizientere und prosperierende finanzielle Zukunft.

Die Auswirkungen des Blockchain-basierten Gewinnsystems sind auch im Bereich der Unternehmensfinanzierung und bei Unternehmenslösungen spürbar. Unternehmen setzen Blockchain im Lieferkettenmanagement ein, da sie Transparenz und Rückverfolgbarkeit verbessert, Betrug reduziert und die Logistik optimiert, was zu Kosteneinsparungen und höherer Effizienz führt. Intelligente Verträge werden implementiert, um Prozesse wie Rechnungszahlungen, Versicherungsansprüche und Lizenzgebührenverteilung zu automatisieren, Abläufe zu optimieren und den Verwaltungsaufwand zu reduzieren. Diese Integration der Blockchain in traditionelle Geschäftsprozesse schafft neue Einnahmequellen und steigert die Rentabilität von Unternehmen, die diese Innovation nutzen.

Darüber hinaus verspricht die Entwicklung dezentraler Identitätslösungen auf der Blockchain, den Umgang mit persönlichen Daten grundlegend zu verändern. Indem sie Nutzern mehr Kontrolle über ihre digitalen Identitäten geben, verbessern diese Lösungen Datenschutz und Sicherheit und ermöglichen gleichzeitig neue Geschäftsmodelle auf Basis verifizierbarer Nachweise. Stellen Sie sich vor, Sie könnten nur die für eine Transaktion oder einen Dienst notwendigen Informationen sicher teilen, ohne Ihre Privatsphäre zu gefährden. Dies kann zu effizienteren und sichereren Interaktionen führen, Vertrauen stärken und neue Möglichkeiten zur Datenmonetarisierung und Dienstleistungserbringung eröffnen – alles innerhalb eines gewinnbringenden Rahmens.

Die Reise in die Welt der Blockchain-Gewinne ist eine fortwährende Entdeckungsreise durch Innovation und neue Chancen. Es ist ein dynamisches Umfeld, das Neugier, Anpassungsfähigkeit und die Bereitschaft zur Nutzung neuer Technologien belohnt. Mit der Weiterentwicklung der Blockchain und ihrer Integration in immer mehr Lebensbereiche wird ihr Potenzial zur Gewinnerzielung und zur Stärkung des Einzelnen stetig wachsen und eine neue Ära im Finanzwesen und darüber hinaus einläuten. Das Potenzial für individuellen und kollektiven Wohlstand ist immens, und das Verständnis dieser grundlegenden Elemente ist der Schlüssel, um sich in dieser aufregenden neuen digitalen Wirtschaft zurechtzufinden und erfolgreich zu sein.

Intention Design im DeFi-Zahlungsverkehr – Der Durchbruch im Jahr 2026, der Finanztransaktionen revo

Das Potenzial passiver Krypto-Einnahmen nutzen Ihr Weg zur finanziellen Freiheit