Dezentrale Finanzen, zentralisierte Gewinne Das Paradoxon des digitalen Goldrausches_3_2

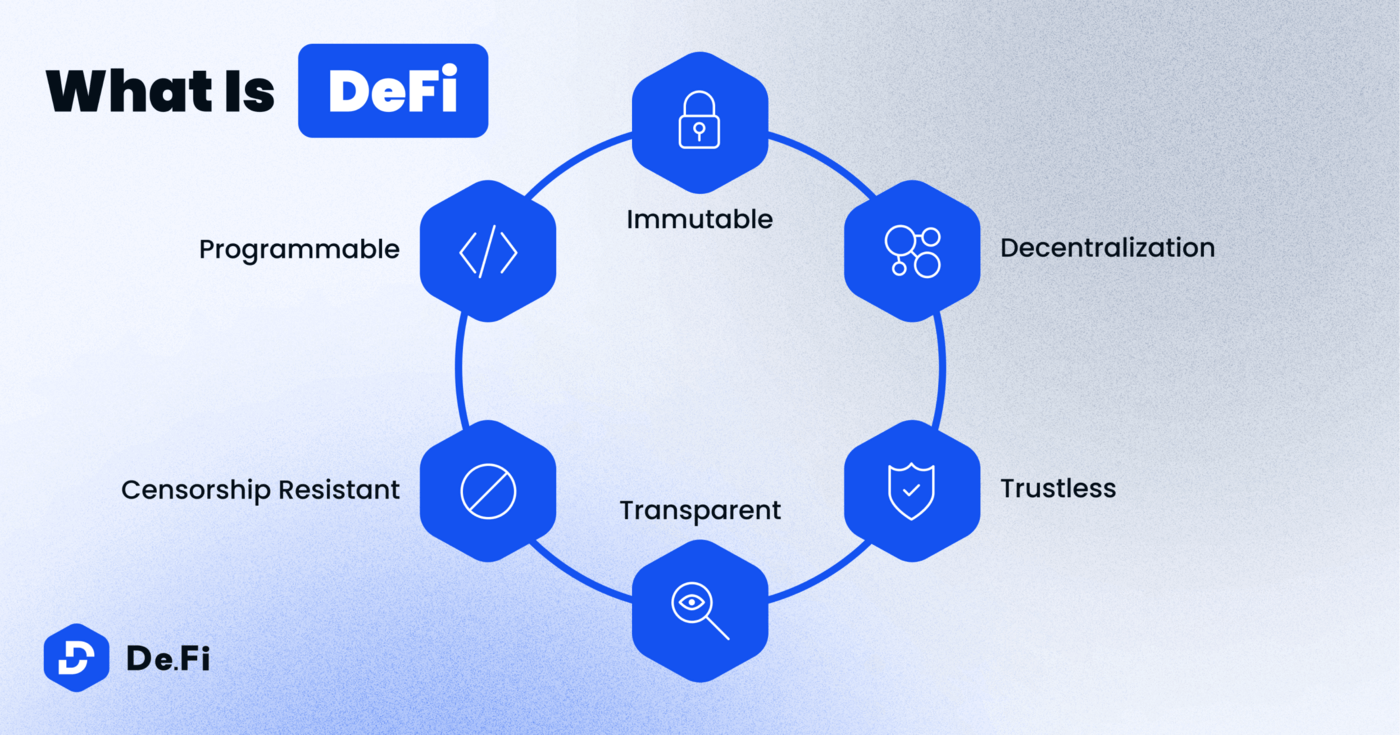

Wir schreiben das Jahr 2024, und die digitale Welt ist erfüllt von der Diskussion um Decentralized Finance (DeFi). Das Konzept weckt Assoziationen an eine Open-Source-Utopie, ein Finanzsystem, das frei ist von der Kontrolle und dem eisernen Griff traditioneller Institutionen. Stellen Sie sich eine Welt vor, in der jeder, überall, mit Internetanschluss auf ausgefeilte Finanzinstrumente zugreifen kann – Kredite vergeben, aufnehmen, handeln, Versicherungen abschließen – ohne Bankkonto, Bonitätsprüfung oder die Zustimmung einer Kontrollinstanz. Das ist das verlockende Versprechen von DeFi, eine Vision von Inklusivität, Transparenz und Nutzerermächtigung.

DeFi nutzt im Kern die Blockchain-Technologie, dasselbe verteilte Ledger-System, das Kryptowährungen wie Bitcoin und Ethereum zugrunde liegt. Anstatt auf zentrale Instanzen wie Banken oder Broker angewiesen zu sein, arbeiten DeFi-Anwendungen, oft auch „dApps“ (dezentrale Anwendungen) genannt, mit Smart Contracts. Dabei handelt es sich um selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Einmal auf einer Blockchain bereitgestellt, laufen sie automatisch und unveränderlich, führen Transaktionen aus und verwalten Vermögenswerte ohne menschliches Eingreifen. Diese Disintermediation ist der entscheidende Faktor und verspricht niedrigere Gebühren, höhere Geschwindigkeiten und einen breiteren Zugang zu Finanzdienstleistungen.

Die Attraktivität ist unbestreitbar. Für Menschen weltweit, die keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen haben, bietet DeFi eine wichtige Chance auf finanzielle Teilhabe. Es ermöglicht ihnen, Zinsen auf Ersparnisse zu verdienen, die sonst ungenutzt blieben, Kredite zu fairen Konditionen zu erhalten und an globalen Märkten teilzunehmen, die ihnen zuvor verschlossen waren. Man denke nur an einen Bauern in einem Entwicklungsland, der einen Stablecoin (eine an eine Fiatwährung wie den US-Dollar gekoppelte Kryptowährung) nutzt, um seine Ersparnisse vor Hyperinflation zu schützen, oder an einen Kleinunternehmer in einer abgelegenen Region, der über ein DeFi-Protokoll einen Kredit aufnimmt, um sein Geschäft auszubauen. Dies sind keine bloßen theoretischen Möglichkeiten, sondern ganz reale Anwendungsfälle, die die DeFi-Bewegung antreiben.

Die Innovationen im DeFi-Bereich sind atemberaubend. Wir haben den Aufstieg von automatisierten Market Makern (AMMs) wie Uniswap erlebt, die es jedem ermöglichen, Liquiditätspools zu erstellen und Handelsgebühren zu verdienen – und damit traditionelle Orderbuchbörsen effektiv zu ersetzen. Yield-Farming-Protokolle bieten Nutzern die Chance, hohe Renditen zu erzielen, indem sie ihre digitalen Assets auf verschiedenen Kredit- und Darlehensplattformen staken. Dezentrale Börsen (DEXs) ermöglichen den Peer-to-Peer-Handel mit digitalen Assets ohne die Notwendigkeit von Intermediären, und dezentrale Versicherungsplattformen entstehen, um die inhärenten Risiken dieses jungen Ökosystems zu mindern. Der schiere Einfallsreichtum und die rasante Entwicklung in diesem Bereich erinnern an die Anfänge des Internets – eine Zeit explosiven Wachstums und transformativen Potenzials.

Doch wenn wir die Schichten dieser digitalen Utopie abtragen, zeichnet sich ein komplexeres und vielleicht weniger rosiges Bild ab. Die Architektur, die Dezentralisierung verspricht, schafft gleichzeitig Möglichkeiten für neue Formen der Zentralisierung, und die in diesem Ökosystem erwirtschafteten Gewinne sind nicht so breit verteilt, wie die ursprüngliche Vision vermuten ließ. Der Reiz des „schnell verdienten Geldes“ hat eine Flut von Kapital – sowohl institutionelle als auch private Anleger – angelockt, die die wachsenden Chancen nutzen wollen. Doch unter der Oberfläche der demokratisierten Finanzwelt etabliert sich ein bekanntes Muster der Vermögensanhäufung und Marktkonzentration.

Betrachten wir das Konzept der „Wale“ – Einzelpersonen oder Organisationen, die über große Mengen an Kryptowährung verfügen. Im DeFi-Bereich üben diese Wale erheblichen Einfluss aus. Ihre großen Bestände können die Richtung der Token-Preise diktieren, und ihre Fähigkeit, AMMs (Automated Market Makers) erhebliche Liquidität bereitzustellen, führt dazu, dass sie oft einen überproportionalen Anteil der Handelsgebühren erhalten. Dadurch entsteht ein Teufelskreis, in dem diejenigen, die bereits über beträchtliches Kapital verfügen, dieses noch schneller und oft noch stärker anhäufen können als kleinere Marktteilnehmer. Der Gedanke an Chancengleichheit gerät ins Wanken, wenn einige wenige Akteure mit einer einzigen Transaktion die Märkte bewegen können.

Darüber hinaus werden Entwicklung und Governance vieler populärer DeFi-Protokolle häufig von einem Kernteam oder einer ausgewählten Gruppe von Frühinvestoren kontrolliert, die die Mehrheit der Governance-Token halten. Obwohl diese Token den Nutzern Mitspracherecht bei der zukünftigen Ausrichtung eines Protokolls einräumen sollen, kann die Verteilung in der Praxis stark konzentriert sein. Das bedeutet, dass wichtige Entscheidungen bezüglich Protokoll-Upgrades, Gebührenstrukturen und sogar der Einführung neuer Funktionen von einer kleinen, einflussreichen Gruppe stark beeinflusst, wenn nicht gar diktiert werden können. Der Traum von Dezentralisierung führt in solchen Fällen oft zu einer subtileren, codebasierten Form zentralisierter Kontrolle.

Die sogenannten Gasgebühren auf gängigen Blockchains wie Ethereum, also Transaktionskosten, die an die Netzwerkvalidatoren gezahlt werden, können für kleinere Teilnehmer eine Eintrittsbarriere darstellen. Theoretisch kann zwar jeder DeFi nutzen, doch die Kosten für häufige Transaktionen, insbesondere bei hoher Netzwerkauslastung, können extrem hoch werden. Dies begünstigt ungewollt diejenigen mit größeren Kapitalreserven, die diese Kosten leichter tragen können, oder diejenigen, die sich komplexere Hochfrequenzhandelsstrategien leisten können. Die Technologie, die eigentlich für alle zugänglich sein soll, kann in der Praxis ein gestaffeltes System schaffen, das auf Transaktionsvolumen und Kosteneffizienz basiert.

Das rasante Innovationstempo ist zwar faszinierend, birgt aber auch erhebliche Risiken. Smart Contracts sind trotz ihres Versprechens der Unveränderlichkeit anfällig für Fehler und Sicherheitslücken. Die Geschichte von DeFi ist gespickt mit Beispielen verheerender Hacks und Betrugsfällen, bei denen Projekte über Nacht verschwanden und das Geld der Anleger mit sich rissen. Obwohl Transparenz ein Kennzeichen der Blockchain ist, kann die Komplexität des Smart-Contract-Codes es dem Durchschnittsnutzer erschweren, die tatsächlichen Risiken zu prüfen und zu verstehen. Diese Informationsasymmetrie kommt oft den Entwicklern und frühen Anwendern zugute, die die zugrundeliegende Technologie besser verstehen und so von den Chancen profitieren können, während andere den Folgen ausgesetzt sind.

Die Erzählung von DeFi als einem wahrhaft egalitären System ist überzeugend, doch die sich abzeichnenden Realitäten lassen eine differenziertere Wahrheit erkennen. Zwar hat es zweifellos Innovationen ermöglicht und neue Wege der finanziellen Teilhabe eröffnet, doch die Konzentration von Macht und Profit in den Händen Weniger gibt zunehmend Anlass zur Sorge. Der digitale Goldrausch hat begonnen, und während viele ihr Glück suchen, lohnt es sich zu untersuchen, wer wirklich Gold findet und wer lediglich die Reste durchwühlt.

Der Lockruf der Dezentralen Finanzen (DeFi) hallt wider mit dem Versprechen von Befreiung, einem Finanzsystem, das von der Bürokratie und den vermeintlichen Ungerechtigkeiten des traditionellen Bankwesens entfesselt ist. Doch je tiefer wir in diese revolutionäre Landschaft eintauchen, desto deutlicher wird ein merkwürdiges Paradoxon: Je dezentraler das System angestrebt wird, desto konzentrierter scheinen die Gewinne zu sein. Es ist eine Geschichte wie ein moderner Goldrausch, bei dem die für die Vielen geschaffene Infrastruktur letztlich den Interessen der Wenigen dient, die am besten in der Lage sind, sie auszubeuten.

Einer der wichtigsten Gewinntreiber im DeFi-Bereich ist die Bereitstellung von Liquidität. Dezentrale Börsen (DEXs), die von automatisierten Market Makern (AMMs) betrieben werden, arbeiten nicht mit traditionellen Orderbüchern. Stattdessen nutzen sie Liquiditätspools – Reserven von zwei oder mehr digitalen Assets, gegen die Nutzer handeln können. Wer seine Assets in diese Pools einzahlt und somit zu „Liquiditätsanbietern“ (LPs) wird, erhält einen Anteil der von der DEX generierten Handelsgebühren. Dieser Mechanismus ist entscheidend für das Funktionieren von DeFi und ermöglicht den reibungslosen Handel mit einer Vielzahl von Token.

Die Ökonomie der Liquiditätsbereitstellung ist jedoch nicht immer so gerecht, wie sie scheint. Die Vergütungen für Liquiditätsanbieter (LPs) sind in der Regel proportional zu der von ihnen bereitgestellten Liquidität. Das bedeutet, dass große Marktteilnehmer, im Kryptobereich oft als „Wale“ bezeichnet, die erhebliche Kapitalsummen einzahlen können, einen deutlich größeren Anteil der Handelsgebühren erhalten als kleinere Einzelinvestoren. Obwohl dies Anreize für die Teilnahme schaffen soll, verstärkt es die bestehenden Vermögensungleichheiten. Je mehr Kapital man einsetzt, desto mehr kann man aus den Handelsaktivitäten des Systems verdienen. So entsteht ein positiver Kreislauf für die Wohlhabenden und ein langsamerer Weg zum Vermögensaufbau für die weniger Wohlhabenden.

Diese Dynamik wird durch das Phänomen des „Yield Farming“ noch verstärkt. Yield Farming bezeichnet die strategische Übertragung digitaler Vermögenswerte zwischen verschiedenen DeFi-Protokollen, um die Rendite zu maximieren, häufig durch Kreditvergabe, -aufnahme und Staking. Die Protokolle incentivieren Nutzer für die Bereitstellung von Liquidität oder das Staking ihrer Token, indem sie attraktive Zinsen und Governance-Token als Belohnung anbieten. Dies hat zwar zu innovativen Möglichkeiten geführt, passives Einkommen zu erzielen, doch die anspruchsvollsten und profitabelsten Yield-Farming-Strategien erfordern oft erhebliches Kapital, fortgeschrittene technische Kenntnisse und die Fähigkeit, blitzschnell auf Marktveränderungen zu reagieren. Wer über die Ressourcen verfügt, Analysten einzustellen, Bots zu entwickeln und komplexe Portfolios zu verwalten, ist am besten positioniert, um die höchsten Renditen zu erzielen. Der durchschnittliche Nutzer muss sich daher in einem komplexeren und potenziell weniger lukrativen Umfeld zurechtfinden.

Die Governance von DeFi-Protokollen birgt auch ein subtiles Potenzial für Gewinnkonzentration. Die meisten DeFi-Projekte geben Governance-Token aus, die ihren Inhabern das Recht einräumen, über Vorschläge abzustimmen, die die Zukunft des Protokolls prägen – beispielsweise Protokoll-Upgrades, Gebührenanpassungen oder die Einführung neuer Funktionen. Obwohl dies die gemeinschaftliche Eigentümerschaft und dezentrale Entscheidungsfindung fördern soll, ist die anfängliche Verteilung dieser Token oft stark auf das Gründerteam, frühe Investoren und Risikokapitalgeber ausgerichtet. Dadurch verfügen diese Akteure über erhebliche Stimmrechte, kontrollieren effektiv die Ausrichtung des Protokolls und können potenziell Änderungen durchsetzen, die ihren eigenen Anteilen zugutekommen. Sie können beispielsweise für Gebührenerhöhungen stimmen oder eine Tokenomics einführen, die diejenigen, die bereits einen großen Anteil besitzen, weiter bereichert und so einen Teufelskreis der Selbstbegünstigung schafft.

Das Konzept der „Tokenomics“ selbst ist ein kritischer Bereich, in dem sich Gewinne zentralisieren können. Die Gestaltung von Angebot, Verteilung und Nutzen der Token einer Kryptowährung ist entscheidend für ihren Erfolg und den für ihre Inhaber generierten Reichtum. Protokolle, die künstliche Verknappung erzeugen, ihren nativen Token einen hohen Nutzen verleihen und frühe Anwender mit substanziellen Zuteilungen belohnen, erleben oft einen rasanten Anstieg ihrer Tokenpreise. Dies kann zwar immensen Reichtum für diejenigen generieren, die frühzeitig in das Projekt eingestiegen sind, bedeutet aber auch, dass spätere Einsteiger oft mit einem höheren Einstiegspreis und potenziell geringeren Gewinnchancen konfrontiert sind. Die ursprünglichen Entwickler und ihre engen Vertrauten, die sich große Mengen an Token zu minimalen Kosten gesichert haben, befinden sich in einer idealen Position, um von dieser Wertsteigerung zu profitieren.

Darüber hinaus können die Komplexität und die technischen Hürden im DeFi-Bereich unbeabsichtigt zu einer Form der Zentralisierung führen. Obwohl die Protokolle offen gestaltet sind, erfordert das Verständnis ihrer komplexen Funktionsweise, der mit verschiedenen Smart Contracts verbundenen Risiken und der Feinheiten der Interaktion mit ihnen ein gewisses Maß an technischem Know-how. Dies bedeutet häufig, dass Einzelpersonen und Organisationen mit größerer technischer Expertise oder solche, die sich entsprechende Expertise leisten können, besser gerüstet sind, sich im DeFi-Bereich zurechtzufinden und profitable Gelegenheiten zu erkennen. Die „Demokratisierung“ der Finanzen wird somit durch die Linse technischer Kompetenz betrachtet, wobei diejenigen, die die „Sprache“ von Code und Smart Contracts beherrschen, einen klaren Vorteil haben.

Die regulatorischen Rahmenbedingungen, oder vielmehr deren derzeitiges Fehlen, tragen ebenfalls zur Gewinnkonzentration bei. Der noch junge und sich rasant entwickelnde DeFi-Sektor agiert weitgehend außerhalb des Geltungsbereichs traditioneller Finanzregulierung. Dieses „Wildwest“-Umfeld fördert zwar schnelle Innovationen, ermöglicht aber auch weniger Aufsicht und Verantwortlichkeit. Raffinierte Akteure können Schlupflöcher ausnutzen, aggressive Marketingkampagnen durchführen und ihr Kapital einsetzen, um Marktdominanz zu erlangen, bevor die regulatorischen Rahmenbedingungen reagieren. Dies kann dazu führen, dass die Pioniere mit ihrer Agilität und ihrem Kapital ihre Positionen und Gewinne festigen, bevor Maßnahmen für fairere Wettbewerbsbedingungen ergriffen werden.

Die Erzählung von DeFi ist geprägt von Umbruch und Stärkung der Eigenverantwortung, und viele dieser Versprechen wurden zweifellos eingelöst. Es wurden neuartige Finanzinstrumente geschaffen, neue Investitionsmöglichkeiten eröffnet und Millionen von Menschen einen besseren Zugang zu Finanzdienstleistungen ermöglicht. Die zugrunde liegenden wirtschaftlichen Realitäten zu ignorieren, hieße jedoch, einer romantisierten Sichtweise zu erliegen. Die Konzentration von Gewinnen, bedingt durch Kapitalvorteile, technisches Know-how und strategische Steuerung, ist ein unbestreitbarer Aspekt des aktuellen DeFi-Ökosystems.

Die Zukunft von DeFi steht vor der Herausforderung, die idealistische Vision mit der praktischen Umsetzung in Einklang zu bringen. Können die Systeme so gestaltet werden, dass sie die Teilnahme wirklich breit belohnen, anstatt diejenigen unverhältnismäßig zu begünstigen, die bereits die Kontrolle über das digitale Reich besitzen? Die fortlaufende Entwicklung von DeFi wird wahrscheinlich Versuche mit sich bringen, diese Ungleichgewichte zu beheben, beispielsweise durch eine gerechtere Tokenverteilung, benutzerfreundlichere Oberflächen und transparentere Governance-Modelle. Das Paradoxon der dezentralen Finanzen und der zentralisierten Gewinne bleibt vorerst ein wichtiges und zentrales Thema der laufenden digitalen Finanzrevolution. Die Aussicht auf eine neue Finanzordnung ist vielversprechend, doch die Schatten alter Wirtschaftsmuster sind lang.

Das Summen der Server, das Flackern der Bildschirme, das Tippen der Tastaturen – das sind die Geräusche unserer modernen Zeit, einer Zeit, die unbestreitbar vom Digitalen geprägt ist. Wir haben die Technologie in alle Lebensbereiche integriert, von der Art und Weise, wie wir mit unseren Liebsten in Kontakt treten, bis hin zum Konsum von Informationen. Doch einer der tiefgreifendsten und transformativsten Umbrüche vollzieht sich wohl im Bereich Finanzen und Einkommensgenerierung. „Digitale Finanzen, digitales Einkommen“ ist nicht nur ein griffiger Slogan; er beschreibt eine seismische wirtschaftliche Entwicklung, eine Welle, die über den Globus hinwegfegt und die Art und Weise, wie wir verdienen, sparen, ausgeben und investieren, grundlegend verändert.

Erinnern Sie sich noch an die Zeiten, als die Bankfiliale unangefochten die unangefochtene Kontrollinstanz unserer Finanzen war? Sparbücher wurden abgestempelt, Bargeld war das wichtigste Zahlungsmittel, und die Einlösung eines Schecks konnte Tage dauern. Diese Überbleibsel der Vergangenheit existieren zwar noch, werden aber zunehmend von einer digitalen Welt verdrängt, die gleichermaßen faszinierend wie mitunter etwas verwirrend ist. Digitales Finanzwesen, angetrieben von Innovationen im Bereich Fintech, hat den Zugang zu Finanzdienstleistungen demokratisiert. Plötzlich ist das Smartphone in der Tasche ein Portal zu einer Welt des Bankings, der Zahlungen und sogar von Investitionsmöglichkeiten, die einst ausschließlich Wohlhabenden oder Menschen in der Nähe von Finanzinstituten vorbehalten waren. Mobile Banking-Apps ermöglichen es uns, Kontostände abzufragen, Geld zu überweisen und Rechnungen mit wenigen Wischbewegungen zu bezahlen. Digitale Geldbörsen haben physische Geldbörsen für viele alltägliche Transaktionen zunehmend überflüssig gemacht. Peer-to-Peer-Kreditplattformen verbinden Kreditnehmer direkt mit Investoren, umgehen traditionelle Vermittler und bieten potenziell bessere Konditionen für beide Seiten.

Diese Zugänglichkeit ist natürlich ein zweischneidiges Schwert. Sie eröffnet zwar vielen neue Möglichkeiten, erfordert aber auch eine neue Art von Finanzkompetenz. Der Umgang mit digitalen Medien setzt ein gewisses Maß an Technologieaffinität und ein Verständnis für Online-Sicherheit voraus. Doch die Vorteile sind beträchtlich. Für Menschen in Entwicklungsländern hat die digitale Finanzwelt alles verändert, die finanzielle Inklusion gefördert und Menschen, die zuvor vom formellen Finanzsystem ausgeschlossen waren, gestärkt. Mobile Zahlungsdienste haben es Millionen von Menschen ermöglicht zu sparen, Geld zu überweisen und Kredite aufzunehmen, wodurch Armutskreisläufe durchbrochen und Wirtschaftswachstum von unten gefördert wurden. Dies ist ein eindrucksvoller Beweis dafür, wie Technologie, wenn sie effektiv eingesetzt wird, zum Wohle aller beitragen kann.

Über das traditionelle Bankwesen hinaus hat die digitale Revolution auch unsere Auffassung von Einkommen grundlegend verändert. Der Aufstieg der Gig-Economy, angetrieben von digitalen Plattformen, hat ein neues Arbeitsmodell geschaffen. Freiberufler, Selbstständige und Solopreneure sind keine Ausnahmeerscheinungen mehr, sondern ein zunehmend wichtiger Teil der Erwerbsbevölkerung. Websites und Apps verbinden Menschen mit spezifischen Fähigkeiten mit Kunden weltweit und bieten ihnen Flexibilität und Autonomie, die in der traditionellen Arbeitswelt oft fehlen. Ob Webdesign, Texterstellung, virtuelle Assistenz oder Fahrten für Fahrdienste – digitale Plattformen haben einen Markt für nahezu jede erdenkliche Fähigkeit geschaffen. Dies hat das Unternehmertum demokratisiert und ermöglicht es Einzelpersonen, ihre Talente zu nutzen und ihr Einkommen selbstbestimmt zu generieren.

Auch die Einkommensströme selbst diversifizieren sich. Neben traditionellen Gehältern gibt es heute digitale Einkünfte aus der Erstellung von Online-Inhalten – man denke an YouTuber, Blogger und Social-Media-Influencer, die ihre Reichweite durch Werbung, Sponsoring und Merchandise monetarisieren. E-Commerce-Unternehmer bauen von zu Hause aus globale Unternehmen auf und verkaufen handgefertigte Produkte oder ausgewählte Artikel über Online-Marktplätze. Selbst das Konzept des passiven Einkommens wird im digitalen Raum neu definiert, mit Möglichkeiten in Bereichen wie Affiliate-Marketing, Online-Kursen und dividendenstarken Anlagen, die über digitale Plattformen zugänglich sind.

Die dieser Transformation zugrunde liegende Technologie verdient besondere Beachtung. Die Blockchain-Technologie, das verteilte Ledger-System, das Kryptowährungen zugrunde liegt, erweist sich als weit mehr als nur ein Mechanismus für digitale Währungen. Ihre inhärente Transparenz, Sicherheit und Unveränderlichkeit eröffnen vielfältige Anwendungsmöglichkeiten in verschiedenen Finanzsektoren – von der Optimierung von Lieferketten bis hin zur Verbesserung der Sicherheit digitaler Identitäten. Kryptowährungen selbst, die zwar noch volatil sind und regulatorischer Aufsicht unterliegen, stellen einen radikalen Bruch mit traditionellen Fiatwährungen dar. Sie bieten eine dezentrale Alternative, neue Investitionsmöglichkeiten und für manche sogar die Möglichkeit, konventionelle Finanzsysteme gänzlich zu umgehen. Das Innovationstempo in diesem Bereich ist atemberaubend; fast täglich entstehen neue Anwendungen und Lösungen.

Die digitale Transformation ist jedoch nicht ohne Komplexität und Herausforderungen. Die digitale Kluft bleibt ein erhebliches Hindernis, da Unterschiede beim Internetzugang und der digitalen Kompetenz neue Formen der Ungleichheit schaffen. Sicherheitsbedrohungen, von Phishing-Angriffen bis hin zu Cyberbetrug, sind eine ständige Sorge und erfordern Wachsamkeit und robuste Schutzmaßnahmen. Die rasante Entwicklung des digitalen Finanzwesens überholt in vielen Ländern die regulatorischen Rahmenbedingungen, was zu Unsicherheit und potenziellen Risiken für Verbraucher und Unternehmen gleichermaßen führt. Darüber hinaus ist die Gig-Economy zwar flexibel, aber auch durch prekäre Beschäftigungsverhältnisse, fehlende Sozialleistungen und Einkommensinstabilität gekennzeichnet.

Angesichts der sich wandelnden Finanzlandschaft wird deutlich, dass „Digital Finance, Digital Income“ kein Ziel, sondern ein Prozess ist. Es ist ein kontinuierlicher Prozess der Anpassung, des Lernens und der Innovation. Die Strömungen zu verstehen, die Herausforderungen zu meistern und die Chancen zu nutzen, ist für Einzelpersonen, Unternehmen und Gesellschaften von entscheidender Bedeutung, um in dieser zunehmend vernetzten und digitalisierten Welt erfolgreich zu sein. Die Zukunft unseres finanziellen Wohlergehens ist untrennbar mit unserer Fähigkeit verbunden, diese digitale Entwicklung zu verstehen und mit ihr umzugehen.

Die digitale Revolution im Finanzwesen hat eine Vielzahl neuer Möglichkeiten für den Umgang mit Geld eröffnet. Diese Landschaft ist einem ständigen Wandel unterworfen und stellt uns vor beispiellose Chancen und neue Herausforderungen. Um das Potenzial von „Digital Finance, Digital Income“ voll auszuschöpfen, müssen wir die Feinheiten dieser Transformationen genauer untersuchen und ihre Auswirkungen auf unsere individuelle finanzielle Situation sowie das gesamte Wirtschaftssystem verstehen.

Eine der bedeutendsten Auswirkungen des digitalen Finanzwesens ist die Demokratisierung von Investitionen. Vorbei sind die Zeiten, in denen Investitionen in Aktien oder Anleihen ein komplizierter Prozess waren, der nur Kapitalbesitzern mit guten Kontakten zu Börsenmaklern vorbehalten war. Heute ermöglichen zahlreiche benutzerfreundliche Investment-Apps und Online-Brokerage-Plattformen Privatpersonen den Kauf und Verkauf von Wertpapieren mit minimalem Aufwand und oft mit sehr niedrigen oder gar keinen Transaktionsgebühren. Robo-Advisor, die auf Algorithmen basieren, können diversifizierte Anlageportfolios erstellen und verwalten, die auf der individuellen Risikotoleranz und den finanziellen Zielen des Anlegers beruhen. So werden anspruchsvolle Anlagestrategien für jedermann zugänglich. Dies birgt das Potenzial, die persönlichen Ersparnisse und den Vermögensaufbau deutlich zu steigern und mehr Menschen die Teilhabe am Wirtschaftswachstum zu ermöglichen.

Der Aufstieg alternativer Anlageformen, insbesondere im Bereich der Kryptowährungen, hat die Öffentlichkeit fasziniert. Die Volatilität von Vermögenswerten wie Bitcoin und Ethereum ist zwar hinlänglich bekannt, doch sie markieren einen grundlegenden Wandel hin zu dezentralen digitalen Assets. Für manche bieten sie einen Schutz vor Inflation oder die Möglichkeit, an einem globalen, grenzenlosen Finanzsystem teilzuhaben. Die zugrundeliegende Blockchain-Technologie verspricht zudem, Bereiche jenseits des Währungswesens zu revolutionieren, mit potenziellen Anwendungen in Smart Contracts, digitalem Identitätsmanagement und sicherer Datenspeicherung – allesamt Bereiche, die in den kommenden Jahren tiefgreifende wirtschaftliche Auswirkungen haben könnten. Sich in diesem Umfeld zurechtzufinden, erfordert ein fundiertes Risikoverständnis und die Bereitschaft zur kontinuierlichen Weiterbildung, doch die Faszination dieser neuen digitalen Assets zieht weiterhin eine neue Generation von Anlegern an.

Gleichzeitig wird der Begriff „Einkommen“ durch digitale Technologien neu definiert. Die Gig-Economy, angetrieben von Plattformen wie Upwork, Fiverr, Uber und Airbnb, hat traditionelle Beschäftigungsmodelle grundlegend verändert. Menschen können nun ihre Fähigkeiten, Vermögenswerte oder sogar ihre Freizeit auf zuvor unvorstellbare Weise monetarisieren. Dies hat eine neue Welle des Unternehmertums ausgelöst und Einkommensmöglichkeiten für diejenigen geschaffen, die Flexibilität, ein Zusatzeinkommen oder sogar eine Haupteinnahmequelle suchen. Für viele geht es darum, die Kontrolle über ihren Karriereweg zu übernehmen und ein Portfolio diversifizierter Einkommensquellen aufzubauen, anstatt sich auf einen einzigen Arbeitgeber zu verlassen. Dieser Wandel erfordert eine andere Herangehensweise an die Finanzplanung, da das Einkommen schwanken kann und Leistungen wie Krankenversicherung oder Altersvorsorgebeiträge nicht automatisch gewährt werden.

Neben der freiberuflichen Tätigkeit haben digitale Plattformen auch neue Formen der Content-Erstellung und -Monetarisierung ermöglicht. YouTuber, Podcaster, Blogger und Streamer können sich nun ein großes Publikum aufbauen und durch Werbeeinnahmen, Sponsoring, direkte Fanunterstützung und den Verkauf digitaler Produkte oder Merchandise-Artikel Einkommen generieren. Dies hat kreative Wege eröffnet, auf denen Einzelpersonen ihre Leidenschaften in profitable Unternehmungen verwandeln und so eine vielfältigere und dynamischere Medienlandschaft fördern können. Die Möglichkeit, mit minimalem Aufwand ein globales Publikum zu erreichen, ist ein starker Motor für die wirtschaftliche Unabhängigkeit des Einzelnen.

Diese digitale Entwicklung ist jedoch nicht ohne Komplexitäten. Gerade die Zugänglichkeit, die digitale Finanzdienstleistungen so attraktiv macht, birgt auch neue Risiken. Cybersicherheitsbedrohungen sind ein ständiges Problem. Einzelpersonen müssen wachsam sein, um ihre persönlichen und finanziellen Daten vor Phishing-Angriffen, Schadsoftware und anderen Formen des Online-Betrugs zu schützen. Die zunehmende Abhängigkeit von digitalen Plattformen als Einkommensquelle wirft zudem Fragen zu Arbeitnehmerrechten, Einkommensstabilität und dem Bedarf an robusten sozialen Sicherheitsnetzen in einer Wirtschaft auf, in der traditionelle Beschäftigungsstrukturen schwinden. Darüber hinaus bleibt die digitale Kluft ein drängendes Problem, da Menschen ohne zuverlässigen Internetzugang oder die notwendigen digitalen Kompetenzen Gefahr laufen, abgehängt zu werden, was bestehende Ungleichheiten verschärft.

Auch die regulatorischen Rahmenbedingungen können mit den rasanten Innovationen im digitalen Finanzwesen kaum Schritt halten. Während einige Länder und Regionen Fintech fördern und ein förderliches Umfeld schaffen, ringen andere mit der Frage, wie neue Technologien effektiv reguliert und Verbraucher geschützt werden können, ohne Innovationen zu ersticken. Die Debatte um die Regulierung von Kryptowährungen verdeutlicht beispielsweise die anhaltende Spannung zwischen der Akzeptanz neuer Finanzparadigmen und der Gewährleistung von Stabilität und Verbraucherschutz.

Darüber hinaus ist der psychologische Aspekt digitaler Finanzen von Bedeutung. Die Leichtigkeit von Online-Transaktionen kann mitunter zu übermäßigen Ausgaben oder einer Entfremdung vom greifbaren Wert des Geldes führen. Der Aufbau gesunder Finanzgewohnheiten in der digitalen Welt erfordert bewusste Anstrengung, disziplinierte Budgetplanung und ein klares Verständnis der eigenen finanziellen Ziele. Ebenso kann der ständige Leistungsdruck und die Notwendigkeit, im digitalen Einkommensbereich Geld zu verdienen, zu Burnout und psychischen Problemen führen.

Letztendlich ist „Digital Finance, Digital Income“ mehr als nur ein Trend; es ist eine grundlegende Umgestaltung unserer wirtschaftlichen Realität. Es ist ein Aufruf an jeden Einzelnen, digital kompetenter, finanziell gebildeter und anpassungsfähiger zu werden. Es ist unerlässlich für politische Entscheidungsträger, Rahmenbedingungen zu schaffen, die Innovationen fördern und gleichzeitig Inklusion und Sicherheit gewährleisten. Es ist eine Chance für uns alle, neu zu denken, was es bedeutet, im 21. Jahrhundert seinen Lebensunterhalt zu verdienen und finanzielle Sicherheit aufzubauen. Die Digitalisierung ist da, und zu verstehen, wie man sich in ihr zurechtfindet, ist nicht länger optional – es ist unerlässlich für Wohlstand in unserer zunehmend vernetzten Welt.

Die Zukunft gestalten – Krypto-Anreize für intelligente IoT-Zähler

Schlussbetrachtung – Wie man im Jahr 2026 als Web3-Pionier erfolgreich sein kann