Blockchain Mehr als nur ein Schlagwort – sie ist das Fundament unserer digitalen Zukunft

Die digitale Welt ist ein sich ständig wandelndes Terrain, ein Geflecht aus Innovationen und fortwährendem Wandel. Inmitten dieser Dynamik hat sich eine Technologie nicht nur als Schlagwort etabliert, sondern als grundlegender Paradigmenwechsel in unserem Verständnis von Vertrauen, Transparenz und Transaktionen: Blockchain. Anfänglich gleichbedeutend mit der volatilen Welt der Kryptowährungen wie Bitcoin, reicht das wahre Potenzial der Blockchain weit über digitale Währungen hinaus. Sie repräsentiert einen Paradigmenwechsel, eine Distributed-Ledger-Technologie (DLT), die das Potenzial besitzt, Branchen zu verändern, Einzelpersonen zu stärken und eine sicherere und vernetztere digitale Zukunft zu gestalten.

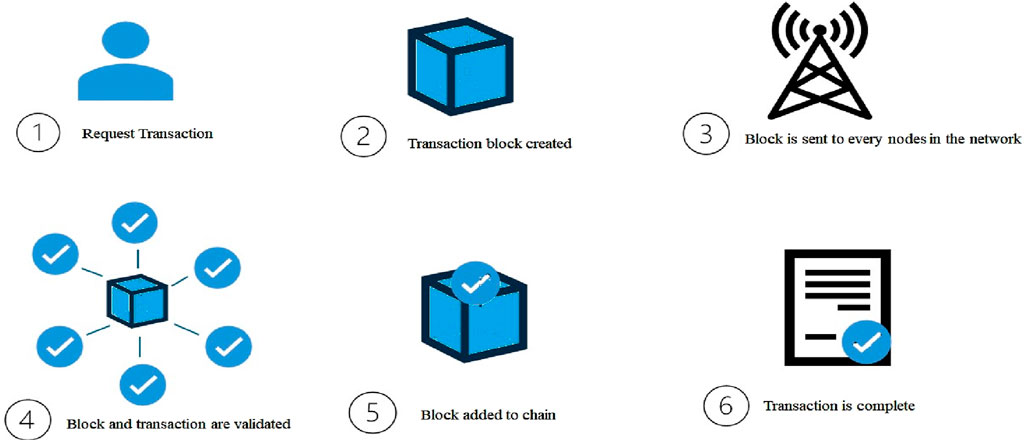

Im Kern ist die Blockchain ein dezentrales, unveränderliches Transaktionsregister. Man kann es sich wie ein digitales Hauptbuch vorstellen, das über ein Netzwerk von Computern geteilt wird und in dem jede Transaktion in einem „Block“ zusammengefasst ist. Jeder neue Block ist kryptografisch mit dem vorherigen verknüpft und bildet so eine „Kette“. Diese Verknüpfung, kombiniert mit der verteilten Struktur des Hauptbuchs, macht Manipulationen extrem schwierig. Wollte jemand versuchen, eine Transaktion in einem Block zu verändern, müsste er alle nachfolgenden Blöcke auf der Mehrheit der Computer im Netzwerk manipulieren – ein praktisch unmögliches Unterfangen. Diese inhärente Sicherheit und Transparenz bilden das Fundament, auf dem das revolutionäre Potenzial der Blockchain ruht.

Die Ursprünge der Blockchain liegen in Satoshi Nakamotos rätselhaftem Whitepaper „Bitcoin: Ein Peer-to-Peer-System für elektronisches Bargeld“ aus dem Jahr 2008. Nakamoto entwarf ein System, das Online-Zahlungen direkt von einer Partei zur anderen ermöglichen sollte, ohne den Umweg über ein Finanzinstitut. Dies war eine radikale Idee, die die etablierten Intermediäre, die den Finanzverkehr lange Zeit kontrolliert hatten, infrage stellte. Bitcoin, als erste erfolgreiche Implementierung der Blockchain, demonstrierte die Leistungsfähigkeit der Dezentralisierung und die Möglichkeit, ein vertrauensloses System zu schaffen, in dem die Teilnehmer direkt interagieren und sich auf die Integrität der Aufzeichnungen verlassen konnten.

Die Auswirkungen dieses dezentralen Registers sind tiefgreifend. Traditionelle Systeme stützen sich häufig auf zentrale Instanzen – Banken, Regierungen oder Unternehmen –, um Transaktionen zu verifizieren und zu protokollieren. Dies führt zu potenziellen Schwachstellen, Zensur und mangelnder Transparenz. Die Blockchain hingegen verteilt diese Macht. Jeder Teilnehmer im Netzwerk verfügt über eine Kopie des Registers, und Konsensmechanismen werden zur Validierung neuer Transaktionen eingesetzt. Dieses verteilte Vertrauensmodell macht eine zentrale Instanz überflüssig, fördert mehr Autonomie und reduziert das Risiko von Betrug und Manipulation.

Neben seiner kryptografischen Sicherheit bietet die Blockchain beispiellose Transparenz. Obwohl Transaktionen oft pseudonymisiert sind (sie sind an eine digitale Adresse und nicht an eine reale Identität gebunden), ist das Transaktionsbuch selbst öffentlich und überprüfbar. Jeder kann die Transaktionshistorie einsehen, was die Blockchain zu einem wirkungsvollen Instrument für Verantwortlichkeit und Korruptionsbekämpfung macht. Man denke an Lieferketten, wo die Rückverfolgung von Herkunft und Warenweg oft schwierig ist. Mit der Blockchain lässt sich jeder Schritt im Lebenszyklus eines Produkts unveränderlich dokumentieren. Dies liefert einen unanfechtbaren Herkunftsnachweis und verhindert Produktfälschungen.

Das Aufkommen von Smart Contracts, dessen Pionierarbeit bei Ethereum geleistet wurde, hat die Leistungsfähigkeit der Blockchain nochmals deutlich gesteigert. Smart Contracts sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie laufen auf der Blockchain und werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind. Dies automatisiert Prozesse, reduziert den Bedarf an Vermittlern wie Anwälten oder Treuhändern und gewährleistet die unparteiische Durchsetzung von Verträgen. Stellen Sie sich eine Immobilientransaktion vor, bei der die Eigentumsurkunde automatisch an den Käufer übertragen wird, sobald die Zahlung auf der Blockchain bestätigt ist – ganz ohne menschliches Eingreifen nach der anfänglichen Einrichtung.

Die Anfänge der Blockchain-Technologie waren stark von der Kryptowährungs-Thematik geprägt. Die volatilen Kursschwankungen von Bitcoin und anderen Kryptowährungen stellten die zugrundeliegende Technologie oft in den Schatten. Mit zunehmendem Verständnis und breiterer Akzeptanz wurde jedoch deutlich, dass die Anwendungsbereiche der Blockchain weitaus vielfältiger sind. Vom Gesundheitswesen, wo Patientendaten sicher gespeichert und mit kontrolliertem Zugriff geteilt werden können, bis hin zu Wahlsystemen, die Integrität gewährleisten und Betrug verhindern – das disruptive Potenzial ist enorm.

Der Finanzsektor bleibt natürlich ein wichtiges Forschungsfeld. Neben Kryptowährungen wird die Blockchain-Technologie für grenzüberschreitende Zahlungen, Handelsfinanzierung und die Tokenisierung von Vermögenswerten eingesetzt, wodurch illiquide Güter wie Immobilien oder Kunst zugänglicher und handelbarer werden. Dezentrale Finanzplattformen (DeFi) entstehen und bieten eine Reihe von Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel – ohne traditionelle Finanzinstitute an. Dies demokratisiert die Finanzwelt und macht sie für Menschen weltweit zugänglicher.

Es ist jedoch wichtig zu berücksichtigen, dass sich die Blockchain-Technologie noch in einer relativ frühen Entwicklungsphase befindet. Skalierbarkeitsprobleme, Bedenken hinsichtlich des Energieverbrauchs (insbesondere bei einigen Proof-of-Work-Konsensmechanismen) und regulatorische Unsicherheiten stellen Herausforderungen dar, die bewältigt werden müssen. Dennoch ist das Innovationstempo erstaunlich. Neue Konsensmechanismen werden entwickelt, um die Energieeffizienz zu verbessern, und Layer-2-Lösungen entstehen, um Transaktionsgeschwindigkeit und -durchsatz zu erhöhen. Die kontinuierliche Weiterentwicklung der Blockchain beweist ihre inhärente Robustheit und Anpassungsfähigkeit.

Inmitten der Komplexität des digitalen Zeitalters gewinnen Vertrauen und Transparenz immer mehr an Bedeutung. Die Blockchain bietet mit ihrer Fähigkeit, sichere, unveränderliche und transparente Datensätze zu erstellen, eine überzeugende Lösung. Es geht nicht nur um digitales Geld, sondern um den Aufbau einer zuverlässigeren und gerechteren digitalen Infrastruktur. Es geht darum, Einzelpersonen die Kontrolle über ihre Daten zu geben, komplexe Prozesse zu vereinfachen und eine neue Ära des Vertrauens in unsere digitalen Interaktionen einzuleiten. Die Entwicklung der Blockchain ist noch lange nicht abgeschlossen; im Gegenteil, sie beginnt gerade erst, ihr volles, transformatives Potenzial zu entfalten.

Die anfängliche Wahrnehmung der Blockchain-Technologie, die eng mit der oft spekulativen Welt der Kryptowährungen verknüpft war, hat sich allmählich zu einem differenzierteren Verständnis ihrer grundlegenden Fähigkeiten entwickelt. Während Bitcoin und ähnliche Kryptowährungen weiterhin bedeutende Anwendungsfälle darstellen, erweist sich die zugrundeliegende Distributed-Ledger-Technologie (DLT) als vielseitiger Innovationsmotor für ein breites Spektrum an Branchen. Blockchain ist nicht nur ein Wegbereiter für digitale Währungen; sie ist ein grundlegendes Umdenken darüber, wie wir Vertrauen in einer dezentralen, vernetzten Welt aufbauen und erhalten, und ebnet den Weg für eine robustere und transparentere digitale Zukunft.

Die Kerninnovation der Blockchain liegt in ihrer dezentralen und unveränderlichen Natur. Stellen Sie sich ein gemeinsames, digitales Notizbuch vor, auf das alle Teilnehmer eines Netzwerks Zugriff haben. Jeder Eintrag, jeder Transaktionsblock, wird von den Netzwerkteilnehmern sorgfältig geprüft, bevor er hinzugefügt wird. Nach dem Hinzufügen wird er kryptografisch mit dem vorherigen Eintrag verknüpft und bildet so eine Kette. Diese Vernetzung, kombiniert mit den verteilten Kopien des Hauptbuchs auf zahlreichen Computern, macht unbefugte Änderungen oder Löschungen extrem schwierig, wenn nicht gar unmöglich. Diese inhärente Manipulationsresistenz verleiht der Blockchain ihre einzigartige Stärke, Vertrauen ohne zentrale Instanz zu schaffen.

Die Geschichte der Blockchain begann 2008 mit Satoshi Nakamotos bahnbrechendem Whitepaper. Seine Vision war ein dezentrales Peer-to-Peer-System für elektronisches Bargeld – eine Alternative zu traditionellen Finanzintermediären. Bitcoin, die erste erfolgreiche Implementierung, demonstrierte eindrucksvoll das Potenzial dieser Technologie für sichere, direkte Transaktionen zwischen den Beteiligten und umging dabei Banken und Zahlungsdienstleister. Dieser radikale Bruch mit zentralisierter Kontrolle legte den Grundstein für die Erforschung des Potenzials der Blockchain jenseits von Geldsystemen.

Die dezentrale Natur der Blockchain ist ihre bedeutendste Auswirkung. In den meisten traditionellen Systemen verwaltet und verifiziert eine zentrale Instanz – eine Bank, eine Regierungsbehörde oder ein Unternehmen – alle Datensätze. Dies birgt Schwachstellen: potenzielle Fehlerquellen, Manipulations- und Zensurpotenzial sowie mangelnde Transparenz für Endnutzer. Durch die Verteilung des Hauptbuchs und die Verwendung von Konsensmechanismen zur Verifizierung beseitigt die Blockchain diese zentralen Kontrollpunkte. Jeder Teilnehmer besitzt eine Kopie des Hauptbuchs, und die Validierung neuer Einträge erfordert die Zustimmung aller Teilnehmer. Dieses „vertrauenslose“ System bedeutet, dass die Teilnehmer einander nicht grundsätzlich vertrauen müssen; sie können der Integrität der Blockchain selbst vertrauen.

Darüber hinaus ist die Transparenz der Blockchain ein bedeutender Vorteil. Zwar können Nutzeridentitäten pseudonymisiert sein, doch die in der Blockchain gespeicherte Transaktionshistorie ist in der Regel öffentlich und nachvollziehbar. Diese Offenheit ermöglicht eine beispiellose Verantwortlichkeit. Man denke nur an die Komplexität globaler Lieferketten: Die Rückverfolgung der Rohstoffherkunft, des Herstellungsprozesses und der Endlieferung kann intransparent sein. Mit der Blockchain lässt sich jeder Berührungspunkt einer Lieferkette unveränderlich erfassen. Dies liefert einen unanfechtbaren Herkunftsnachweis, gewährleistet Authentizität und bekämpft die Verbreitung von Produktfälschungen.

Die Blockchain-Technologie hat mit der Einführung von Smart Contracts, insbesondere auf der Ethereum-Plattform, einen bedeutenden Entwicklungssprung gemacht. Dabei handelt es sich um selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Nach der Implementierung auf der Blockchain führt ein Smart Contract seine vordefinierten Aktionen automatisch aus, sobald bestimmte Bedingungen erfüllt sind – ohne dass menschliche Vermittler wie Anwälte oder Treuhänder benötigt werden. Diese Automatisierung kann Kosten drastisch senken, Prozesse beschleunigen und menschliche Fehler oder Voreingenommenheit bei der Vertragsabwicklung ausschließen. Stellen Sie sich vor, Immobilienverkäufe, Versicherungsfälle oder sogar Lizenzgebühren würden nach Erfüllung der programmierten Bedingungen automatisch und sofort abgewickelt.

Während die anfängliche Diskussion um Blockchain stark vom Phänomen der Kryptowährungen geprägt war, finden ihre Anwendungen mittlerweile in verschiedensten Branchen Verwendung. So erforscht beispielsweise das Gesundheitswesen den Einsatz von Blockchain für die sichere und nachvollziehbare Verwaltung elektronischer Patientenakten, um Patienten mehr Kontrolle über ihre persönlichen Daten zu ermöglichen. Im Bereich des geistigen Eigentums kann Blockchain ein unveränderliches Verzeichnis von Eigentums- und Nutzungsrechten bereitstellen, die Lizenzierung vereinfachen und Rechtsverletzungen vorbeugen.

Der Finanzsektor bleibt naturgemäß ein fruchtbarer Boden für die Blockchain-Technologie. Neben dem Handel mit Kryptowährungen wird ihr Nutzen genutzt, um die Effizienz grenzüberschreitender Zahlungen zu steigern, komplexe Handelsfinanzierungsgeschäfte zu vereinfachen und die Tokenisierung traditionell illiquider Vermögenswerte wie Immobilien oder Kunstwerke zu ermöglichen, wodurch diese einem breiteren Anlegerkreis zugänglich gemacht werden. Die aufstrebende Bewegung der dezentralen Finanzen (DeFi) veranschaulicht dies beispielhaft: Sie schafft alternative Finanzökosysteme für Kreditvergabe, Kreditaufnahme und Handel – allesamt basierend auf der Blockchain-Technologie.

Es ist jedoch entscheidend zu erkennen, dass sich die Blockchain-Technologie trotz ihres transformativen Potenzials noch in der Entwicklungsphase befindet. Herausforderungen im Zusammenhang mit der Skalierbarkeit – der Fähigkeit, ein hohes Transaktionsvolumen schnell zu verarbeiten – und Bedenken hinsichtlich des Energieverbrauchs bestimmter Konsensmechanismen (wie Proof-of-Work) werden von Entwicklern und Forschern aktiv angegangen. Darüber hinaus entwickelt sich der regulatorische Rahmen für Blockchain und ihre Anwendungen stetig weiter, was ein gewisses Maß an Unsicherheit mit sich bringt. Dennoch beweist das rasante Innovationstempo in Bereichen wie Proof-of-Stake-Konsensmechanismen und Layer-2-Skalierungslösungen das Potenzial der Technologie, diese Hürden zu überwinden.

Mit dem stetigen Wachstum der digitalen Welt steigt auch der Bedarf an sicheren, transparenten und vertrauenswürdigen Systemen. Die Blockchain-Technologie bietet hierfür eine überzeugende Lösung. Sie ist mehr als nur ein technologischer Fortschritt; sie bedeutet einen grundlegenden Wandel in der Art und Weise, wie wir unsere digitalen Umgebungen gestalten und mit ihnen interagieren. Dies fördert mehr Autonomie, Effizienz und ein neues Vertrauensparadigma. Der Weg der Blockchain von einem Nischenkonzept zu einer Basistechnologie des digitalen Zeitalters beweist ihr anhaltendes Potenzial und ihre Fähigkeit, unsere Zukunft tiefgreifend zu verändern.

Im sich ständig weiterentwickelnden Bereich der dezentralen Finanzen (DeFi) hat ein faszinierendes Phänomen die Fantasie von Krypto-Enthusiasten und Investoren gleichermaßen beflügelt: Blockchain-basierte Airdrops für reale Vermögenswerte (RWA). Dieses Konzept, eine Verschmelzung traditioneller Kreditvergabepraktiken mit dem revolutionären Potenzial der Blockchain-Technologie, verändert grundlegend unsere Sichtweise auf Vermögensverwaltung, Kreditvergabe und sogar die Token-Verteilung.

Blockchain-basiertes RWA-Lending basiert im Kern auf der Nutzung von Smart Contracts zur Vergabe und Aufnahme von Krediten mit realen Vermögenswerten, die häufig durch Kryptowährungen besichert sind. Diese Methode demokratisiert nicht nur den Zugang zu traditionellen Finanzdienstleistungen, sondern führt auch innovative Mechanismen für das Vermögensmanagement und die Liquiditätsbereitstellung ein. RWA-Lending-Plattformen ermöglichen es Nutzern, ihre realen Vermögenswerte wie Immobilien oder Fahrzeuge gegen Kryptowährungen zu verleihen und so eine neue Wertschöpfungs- und Liquiditätsebene in der digitalen Wirtschaft zu erschließen.

Airdrops, ein fester Bestandteil der Krypto-Community, haben sich von einfachen Werbegeschenken zu ausgefeilten Anreizen entwickelt, die Anlagestrategien maßgeblich beeinflussen können. Ein Airdrop findet statt, wenn ein Projekt kostenlose Token an bestehende Token-Inhaber oder die breitere Community verteilt, oft als Belohnung für die Teilnahme an einer bestimmten Veranstaltung oder zur Steigerung der Marktbekanntheit. Im Kontext von Blockchain-RWA-Krediten können Airdrops ein wirkungsvolles Instrument sein, um Nutzer zu gewinnen, die Teilnahme zu fördern und das Community-Engagement zu stärken.

Die Synergie zwischen RWA-Kreditvergabe und Airdrops bietet Investoren und Krypto-Enthusiasten attraktive Möglichkeiten. Durch die Teilnahme an RWA-Kreditplattformen mit Airdrops können Nutzer Token verdienen und gleichzeitig ihr reales Vermögen einsetzen – ein doppelter Nutzen entsteht. Diese Airdrops beinhalten oft einzigartige Tokenomics, die langfristiges Halten belohnen, Mitbestimmungsrechte gewähren oder zusätzliche Kredit- und Staking-Möglichkeiten bieten.

Einer der Hauptvorteile von Blockchain-RWA-Kredit-Airdrops ist das Potenzial für hohe Renditen sowohl auf die verliehenen Vermögenswerte als auch auf die verdienten Token. Durch die strategische Auswahl von Plattformen mit attraktiven Kreditzinsen und lukrativen Airdrops können Anleger ihre Rendite maximieren und ihre Portfolios diversifizieren. Darüber hinaus gewährleistet der Einsatz von Smart Contracts Transparenz, Sicherheit und Effizienz im Kreditvergabeprozess und reduziert so die Risiken traditioneller Kreditsysteme.

Mit dem stetigen Wachstum des DeFi-Ökosystems steht die Integration von RWA-Krediten mit Airdrops kurz davor, unsere Sicht auf Kreditvergabe, Investitionen und Tokenverteilung grundlegend zu verändern. Durch die Nutzung der einzigartigen Eigenschaften der Blockchain-Technologie bieten diese Plattformen einen dezentralen, inklusiven und innovativen Ansatz für Finanzdienstleistungen.

Bleiben Sie dran, denn im nächsten Teil dieses Artikels werden wir die Funktionsweise und das Potenzial von Blockchain-RWA-Kredit-Airdrops genauer beleuchten. Wir werden die führenden Plattformen, die regulatorischen Rahmenbedingungen und die Zukunftsaussichten dieses transformativen Trends im Bereich der dezentralen Finanzen untersuchen.

Im zweiten Teil unserer Untersuchung zu Blockchain-RWA-Kredit-Airdrop-Modellen werden wir uns eingehender mit den spezifischen Plattformen befassen, die in diesem innovativen Bereich führend sind, das regulatorische Umfeld untersuchen, das diese neue Grenze prägt, und die Zukunftsaussichten dieses transformativen Trends im Bereich der dezentralen Finanzen diskutieren.

Führende Plattformen im Bereich Blockchain-RWA-Kreditvergabe

Mehrere Plattformen stehen an der Spitze des Blockchain-RWA-Kreditwesens und bringen jeweils einzigartige Funktionen und Vorteile mit sich. Hier einige bemerkenswerte Beispiele:

Aave: Aave zählt zu den führenden DeFi-Kreditplattformen und bietet eine breite Palette an Vermögenswerten zum Verleihen und Aufnehmen. Dank seiner benutzerfreundlichen Oberfläche und der robusten Smart-Contract-Technologie hat sich Aave zu einer bevorzugten Plattform für viele Anleger entwickelt, die am RWA-Kreditgeschäft teilnehmen möchten.

MakerDAO: Die Plattform hinter dem Stablecoin Dai, MakerDAO, bietet mit ihrem Dai Savings Rate (DSR) und Collateralized Debt Positions (CDPs) einen einzigartigen Ansatz für RWA-Kredite. Durch die Nutzung besicherter Kredite ermöglicht MakerDAO Nutzern, reale Vermögenswerte zu verleihen und Dai-Token zu verdienen. So entsteht eine nahtlose Integration von RWA-Krediten und Stablecoins.

Compound: Compound ist eine weitere führende DeFi-Plattform, die es Nutzern ermöglicht, verschiedene Vermögenswerte zu verleihen und Zinsen zu verdienen. Obwohl der Fokus von Compound traditionell auf Kryptowährungen liegt, eröffnet die Erweiterung des RWA-Kreditgeschäfts neue Wege für die Vermögensverwaltung und Liquiditätsbereitstellung.

Synthetix: Synthetix ist eine Plattform, die sich auf die Erstellung synthetischer Vermögenswerte spezialisiert hat, welche reale Vermögenswerte und Finanzinstrumente repräsentieren. Durch den Einsatz von Smart Contracts ermöglicht Synthetix Nutzern, reale Vermögenswerte zu verleihen und synthetische Token zu verdienen. Die Plattform bietet somit eine einzigartige Kombination aus RWA-Kreditvergabe und Handel mit synthetischen Vermögenswerten.

Das regulatorische Umfeld

Wie bei jeder neuen Finanztechnologie spielt das regulatorische Umfeld eine entscheidende Rolle für die Zukunft der Blockchain-basierten risikogewichteten Kreditvergabe. Die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter, um den spezifischen Herausforderungen und Chancen von DeFi und risikogewichteter Kreditvergabe gerecht zu werden. Wichtige Aspekte sind:

Vorschriften zur Bekämpfung von Geldwäsche (AML) und zur Kundenidentifizierung (KYC): Aufsichtsbehörden legen zunehmend Wert auf die Einhaltung der AML- und KYC-Vorschriften, um illegale Aktivitäten zu verhindern und die Integrität der Finanzsysteme zu gewährleisten. Plattformen müssen robuste KYC- und AML-Verfahren implementieren, um die Vorschriften zu erfüllen und die Nutzer zu schützen.

Wertpapierrecht: Die Einstufung bestimmter Token als Wertpapiere wirft wichtige regulatorische Fragen auf. Plattformen müssen sich mit dem Wertpapierrecht auseinandersetzen, um die Einhaltung der Vorschriften zu gewährleisten und potenziellen rechtlichen Problemen vorzubeugen. Dies erfordert häufig eine klare Tokenomics und transparente Governance-Strukturen.

Datenschutz: Mit dem Einsatz von Smart Contracts und Blockchain-Technologie wird der Datenschutz zu einem zentralen Anliegen. Plattformen müssen robuste Datenschutzmaßnahmen implementieren, um Nutzerdaten zu schützen und die Datenschutzbestimmungen einzuhalten.

Verbraucherschutz: Mit zunehmender Verbreitung von DeFi-Plattformen gewinnt der Verbraucherschutz immer mehr an Bedeutung. Plattformen müssen faire und transparente Kreditvergabepraktiken, klare Gebührenstrukturen und robuste Streitbeilegungsmechanismen gewährleisten, um Vertrauen aufzubauen und Nutzer zu schützen.

Zukunftsaussichten

Die Zukunft von Blockchain-RWA-Kredit-Airdrop-Plays sieht vielversprechend aus, da sich mehrere Trends und Entwicklungen abzeichnen:

Zunehmende Akzeptanz: Da immer mehr Nutzer mit DeFi und den Vorteilen von RWA-Krediten vertraut werden, ist mit einem Anstieg der Akzeptanz zu rechnen. Diese verstärkte Beteiligung wird Innovationen vorantreiben und die Effizienz von Kreditplattformen verbessern.

Integration mit traditionellen Finanzsystemen: Die Integration von RWA-Krediten in traditionelle Finanzsysteme dürfte sich beschleunigen. Kooperationen zwischen DeFi-Plattformen und traditionellen Finanzinstituten könnten zu neuen Hybridmodellen führen, die die Vorteile beider Welten vereinen.

Erweiterte Tokenomics: Die Tokenomics wird sich weiterentwickeln, wobei Plattformen attraktivere Anreize für Nutzer schaffen. Dazu gehören die Schaffung von Governance-Token mit aussagekräftigen Rechten, die Implementierung von Yield-Farming-Möglichkeiten und die Erforschung dezentraler Governance-Modelle.

Verbesserte Sicherheit: Mit zunehmender Reife des DeFi-Ökosystems wird Sicherheit höchste Priorität haben. Plattformen werden in fortschrittliche Sicherheitsmaßnahmen investieren, darunter Multi-Signatur-Wallets, Bug-Bounty-Programme und regelmäßige Sicherheitsaudits, um Nutzer zu schützen und Vertrauen aufzubauen.

Regulatorische Klarheit: Mit zunehmendem Verständnis der Regulierungsbehörden für DeFi dürfte sich die regulatorische Klarheit verbessern. Klare und einheitliche Regulierungen schaffen ein stabiles Umfeld für Innovation und Wachstum und ermutigen weitere Marktteilnehmer zum Einstieg in diesen Bereich.

Zusammenfassend lässt sich sagen, dass Blockchain-RWA-Lending-Airdrops einen transformativen Trend im Bereich der dezentralen Finanzen (DeFi) darstellen und innovative Lösungen für Vermögensverwaltung, Kreditvergabe und Tokenverteilung bieten. Durch die Nutzung der einzigartigen Eigenschaften der Blockchain-Technologie ebnen diese Plattformen den Weg für ein inklusiveres, effizienteres und transparenteres Finanzsystem. Mit Blick auf die Zukunft wird das weitere Wachstum und die Entwicklung dieses Bereichs durch technologische Fortschritte, regulatorische Entwicklungen und die zunehmende Akzeptanz von DeFi in einer breiteren Öffentlichkeit vorangetrieben.

Rebate Cross-Chain DeFi Boom_ Revolutionierung der finanziellen Freiheit

Die Zukunft von DeFi erschließen – Ein tiefer Einblick in die Sicherheit von Smart-Contract-Audits